技术摘要:

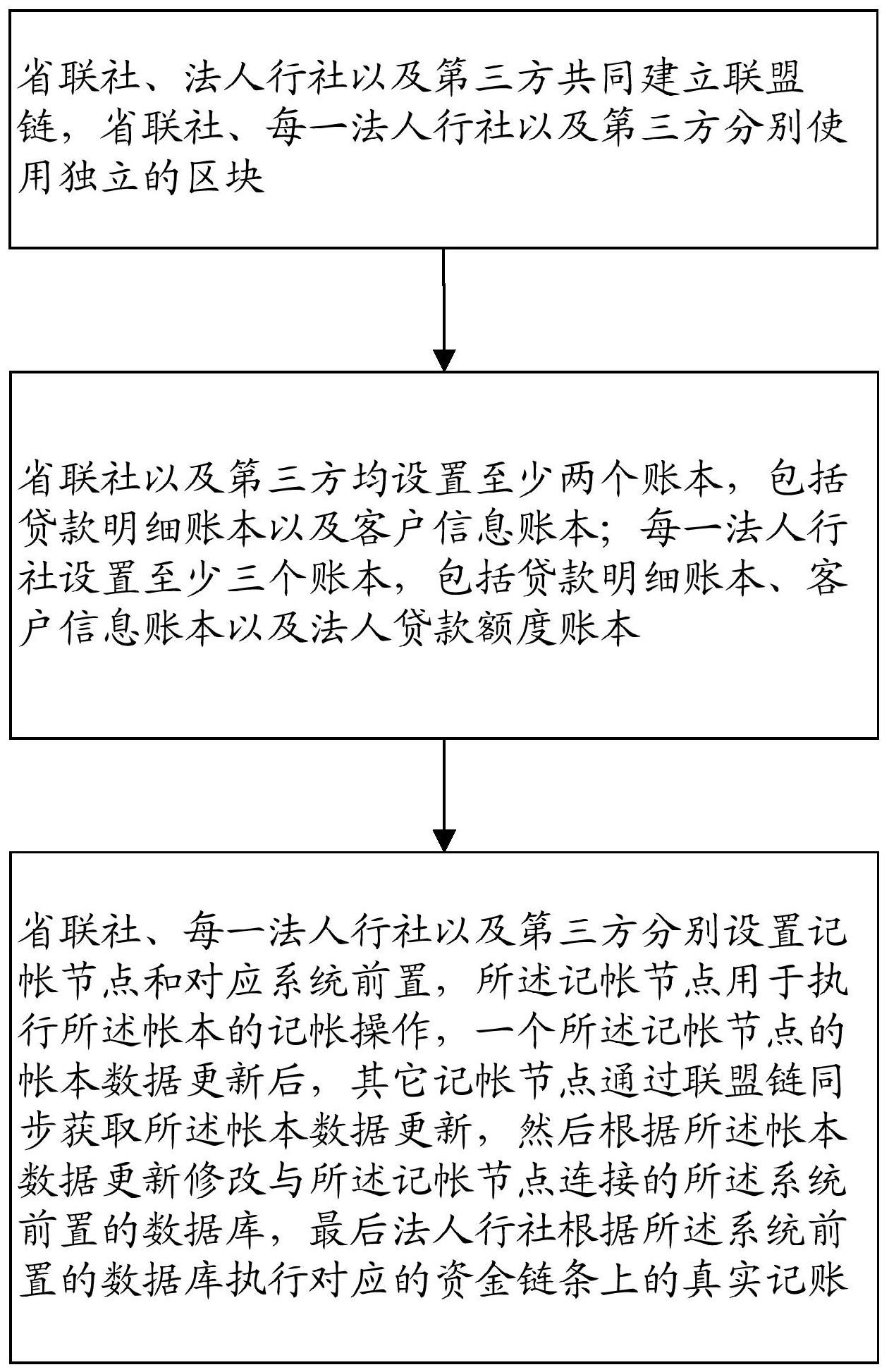

本发明公开了一种基于区块链的多法人联合贷方法,所述方法包括:省联社、法人行社以及第三方共同建立联盟链,省联社、每一法人行社以及第三方分别使用独立的区块;设置至少三个账本;省联社、每一法人行社以及第三方分别设置记帐节点和对应系统前置,记帐节点用于执行 全部

背景技术:

在国家全面治理清退P2P产品的环境下,部分有资质的第三方公司,开始转向与银 行间的合作,由第三方引流,双方共同出资贷款的联合贷模式成为市场上新的主流贷款产 品。对于省级农信系统的多法人体系,联合贷产品的引入能有效扩展信贷产品市场,利用第 三方的引流功能,有效的扩展信贷市场。联合贷的业务流程涵盖有第三方(如美团、京东、瓜 子二手车等提供线上借贷服务的企业,下文统称为第三方)、法人行社、省联社,概述为客户 从第三方的渠道进行贷款申请,客户获得贷款资金后,由法人行社将贷款的账务处理记录 省联社的信贷相关系统中。 然而,第三方与法人行社、省联社之间存在贷款信息的可信问题,需要利用区块链 来解决;同时,多法人行社之间的额度分配也是要解决的问题。 目前区块链在银行信贷中应用的现有技术具体如下: 1.一种基于区块链的借贷方法、装置、服务器及存储介质(公开号CN110135981A), 在预先搭建的借贷区块链网络中,接收用户的贷款请求;验证用户的身份信息,所述身份信 息包括证件信息和生物信息;若验证通过,则评估用户的信贷风险;根据所述信贷风险确定 用户的借贷金额以及相对应的借贷合约;执行所述信贷合约。 2 .基于区块链的信贷资产支持通证的交易方法及交易系统 (公开号CN 110097463A),提供的一种基于区块链的信贷资产支持通证的交易方法及系统,结合区块链 技术实现了以现金流资产作为证券抵押品的信贷资产支持通证的交易以及对交易过程中 的托管、保险、监管,降低了信贷风险,提升了信贷类投资产品交易的安全性能。 3 .基于区块链的信贷数据存储方法、装置、设备及存储介质(公开号 CN109493211A),公开了一种基于区块链的信贷数据存储方法、装置、设备及存储介质。可以 有效的解决现有技术中信贷数据安全性欠佳,且办理信贷业务时用户无法根据实际情况选 择开始处理的任务节点,及信贷数据无法实时保存的技术问题。 4.基于属性加密的联盟区块链实现信贷方法及系统(公开号CN108898475A),是一 种基于属性加密的联盟区块链实现信贷方法及系统,方法包括:构建多个银行节点的联盟 链及共识机制;由中心银行节点生成主私钥和主公钥,并根据主私钥和分别分配给各银行 节点的属性集,生成各银行节点各自的私钥并对应分发给各银行节点,广播主公钥。该专利 用于提高信贷评估效率,保证信贷信息的隐私性和安全性。 非区块链的银行信贷相关专利具体如下: 5.一种银行信贷系统风险评估方法及装置(公开号CN105550927 A),提出了一种 银行信贷系统风险评估方法及装置,改善了现有技术中银行仅根据传统风险指标或部分金 融现象制定信贷风险规避方案,导致评估结果的准确性、全局性缺失,以致于最终难以达到 4 CN 111598679 A 说 明 书 2/11 页 预期评估效果的问题。 6.一种基于互联网的联合贷款业务解决方法(公开号CN108765124A),包括三步联 合贷流程,包括如下步骤:步骤1:银行客户通过金融私有云服务模式接入平台系统开始联 合贷业务;步骤2:合作银行通过SAAS方式接入平台系统中依次完成联合贷审批、放款、资金 清算、贷款发放和登记贷款资产借据数据;步骤3:平台系统基于贷款资产借据数据进行资 产和贷后管理实现落地管理和与合作银行数据对接。 上述区块链现有技术,主要以区块链技术保存信贷数据和信贷流程为主。现有技 术中的第1项和第3项主要介绍利用区块链技术储存信贷信息的方法,现有技术中的第2项 将信贷业务资产化流程引入区块链技术。现有技术中的第4项描述了一种银行间加盟链和 共识机制。在信贷市场需求逐渐变更后,以上现有技术都缺少了对联合贷模式的支持,缺少 银行与第三方共同的联盟链方式,缺少农信多法人系统下利用区块链技术联合贷额度分配 机制。上述非区块链现有技术,现有技术中的第5项描述了一种银行信贷风险的评估方法, 缺少联合贷款模式的风险考虑,现有技术中的第6项描述了现今联合贷的一种常规模式,而 联合贷下保证银行与第三方的客户数据和贷款数据不被篡改,需要利用区块链来解决数据 置信问题。

技术实现要素:

本发明要解决的技术问题,在于提供一种基于区块链的多法人联合贷方法、系统 和介质,在联合贷模式下保证银行与第三方的客户数据和贷款数据的有效性,减少第三方、 法人行社和省联社的业务置信成本,提升信贷产品的社会信用程度。 第一方面,本发明提供了一种基于区块链的多法人联合贷方法,包括: 省联社、法人行社以及第三方共同建立联盟链,省联社、每一法人行社以及第三方 分别使用独立的区块; 省联社以及第三方均设置至少两个账本,包括贷款明细账本以及客户信息账本; 每一法人行社设置至少三个账本,包括贷款明细账本、客户信息账本以及法人贷款额度账 本; 省联社、每一法人行社以及第三方分别设置记帐节点和对应系统前置,所述记帐 节点用于执行所述帐本的记帐操作,一个所述记帐节点的帐本数据更新后,其它记帐节点 通过联盟链同步获取所述帐本数据更新,然后根据所述帐本数据更新修改与所述记帐节点 连接的所述系统前置的数据库,最后法人行社根据所述系统前置的数据库执行对应的资金 链条上的真实记账。 进一步的,所述法人贷款额度账本的字段包括贷款ID、法人行社机构号、法人行社 可贷款额度以及法人行社使用额度,所述法人行社可贷款额度根据每一法人行社初始缴纳 的保证金确定,所述法人行社使用额度根据每一法人行社发生的贷款、还款以及不良资产 处置变更。 进一步的,所述方法还包括:在贷款时,包括如下步骤: 客户通过第三方发起贷款申请,第三方根据所述贷款申请新建或更新贷款明细账 本和客户信息账本; 所述贷款申请通过所述法人行社系统前置发送到省联社,省联社判断客户是否为 5 CN 111598679 A 说 明 书 3/11 页 行内存量客户,当不为行内存量客户时,新建客户信息并更新客户信息账本,然后通过联盟 链网络同步至法人行社记账节点的客户信息账本,当客户为行内存量客户时,判断第三方 客户信息与行内客户信息是否一致,若不一致则结束申贷流程,若一致则对所述贷款申请 进行审批,若审批不通过则结束贷款申请流程,若审批通过则生成客户贷款明细信息,根据 客户归属地、法人行社可贷款额度以及法人行社使用额度配置联合贷款,更新法人行社记 账节点中的所述贷款明细账本和法人贷款额度账本; 第三方与法人行社的所述系统前置的数据库通过记帐节点自动更新客户信息帐 本与贷款明细账本。 进一步的,所述方法还包括:在放款时,包括如下步骤: 客户通过第三方发起放款申请,获取贷款资金,第三方更新贷款明细账本; 读取贷款明细账本,将所述放款申请进行解析汇总,根据贷款产品和法人行社进 行封包处理得到封包贷款信息;所述封包贷款信息夜间批量同步至省联社核心系统,省联 社核心系统根据所述封包贷款信息在相应法人行社下生成对应贷款账户,省联社信管系统 根据所述封包贷款信息生成贷款合同和借据,并归属至法人行社联合贷管户客户经理名 下; 法人行社根据所述封包贷款信息生成贷款的还款计划、结息数据和贷款形态调整 数据,并更新贷款明细账本,然后在夜间批量时同步至省联社核心系统。 进一步的,所述方法还包括:在还款时,包括如下步骤: 客户通过第三方进行还款,资金归还时,更新第三方的贷款明细账本,将还款数据 进行解析,然后更新至法人行社的贷款明细账本; 法人行社读取贷款明细账本中的还款数据,进行解析后在夜间批量推送至省联社 核心系统,省联社核心系统根据还款数据,对贷款账户进行还款处理,结清还款的贷款夜间 批量推送至省联社信管系统进行贷款合同和借据的注销; 根据所述还款数据更新法人行社贷款额度账本。 进一步的,所述方法还包括:在不良贷款处置时,包括如下步骤: 获取贷款明细账本,生成贷款状态调整批量文件,夜间批量至省联社核心系统以 及信管系统调整分类状态,然后更新贷款明细账本; 生成不良贷款处置计划,根据所述不良贷款处置计划更新客户信息账本和贷款明 细账本,将不良贷款对应的客户在客户信息账本中添加黑名单记录,并根据设定比例扣减 第三方保证金和法人行社保证金;根据法人行社保证金余额,设置所述法人贷款额度账本 的记账权限; 在不良贷款收回时,省联社核心系统更新贷款账户状态,当为全额收回时,则将账 户改为结清,不为全额收回则不变更账户状态,然后省联社信管系统更新信管台账状态,当 为全额收回时,则将贷款合同进行注销,不为全额收回则不变更信管台账状态;最后更新客 户信息账本和贷款明细账本。 进一步的,所述方法还包括:所述记账节点采用拜占庭共识算法,当任意两个及两 个以上账本数据对比不一致时,根据共识的信息,将不一致的记账节点回退,重新进行资金 链条上的真实记账,并再次更新记账节点的帐本数据。 第二方面,本发明提供了一种基于区块链的多法人联合贷系统:包括联盟链模块、 6 CN 111598679 A 说 明 书 4/11 页 帐本模块以及节点同步模块; 所述联盟链模块,用于省联社、法人行社以及第三方共同建立联盟链,省联社、每 一法人行社以及第三方分别使用单独区块; 所述帐本模块,用于省联社以及第三方设置至少两个账本,包括贷款明细账本以 及客户信息账本;每一法人行社设置至少三个账本,包括贷款明细账本、客户信息账本以及 法人贷款额度账本; 所述节点同步模块,用于省联社、每一法人行社以及第三方分别设置记帐节点和 对应系统前置,所述记帐节点用于执行所述帐本的记帐操作,一个所述记帐节点的帐本数 据更新后,其它记帐节点通过联盟链同步获取所述帐本数据更新,然后根据所述帐本数据 更新修改与所述记帐节点连接的所述系统前置的数据库,最后法人行社根据所述系统前置 的数据库执行对应的资金链条上的真实记账。 进一步的,所述法人贷款额度账本的字段包括贷款ID、法人行社机构号、法人行社 可贷款额度以及法人行社使用额度,所述法人行社可贷款额度根据每一法人行社初始缴纳 的保证金确定,所述法人行社使用额度根据每一法人行社发生的贷款、还款以及不良资产 处置变更。 第三方面,本发明提供了一种计算机可读存储介质,其上存储有计算机程序,该程 序被处理器执行时实现第一方面所述的方法。 本发明实施例中提供的一个或多个技术方案,至少具有如下技术效果或优点: 1、通过省联社、法人行社以及第三方共同建立联盟链并分别使用独立的区块;设 置贷款明细账本、客户信息账本以及法人贷款额度账本;利用区块链技术,提高了各方账本 的数据修改难度,能使联合贷的各方和贷款申请客户的违法违约成本提高,进而有效提升 该信贷产品的社会信用程度; 2、通过法人贷款额度账本的设置解决了多法人模式下的额度分配问题,在额度合 理分配的同时,控制了可能产生的不良贷款导致的风险。 上述说明仅是本发明技术方案的概述,为了能够更清楚了解本发明的技术手段, 而可依照说明书的内容予以实施,并且为了让本发明的上述和其它目的、特征和优点能够 更明显易懂,以下特举本发明的