技术摘要:

本发明涉及一种基于稀疏表示的股票风险预测系统,包括数据输入模块、滚动风险计算模块、股票风险映射矩阵模块、lasso回归预测模块和误差评估模块;数据输入模块的输出端与滚动风险计算模块的输入端电性连接,滚动风险计算模块的输出端与股票风险映射矩阵模块的输入端电 全部

背景技术:

目前,在进行股票预测时,最常用的是股票价格的预测。其中,BP神经网络是较为 常用预测方法的方法。BP(Back Propagation)网络[1]是一种多层前向神经网络,它是一种 具有3层或者3层以上神经元的神经网络,包括输入层、隐含层和输出层,上下层之间实现全 连接,而同一层神经元之间无连接。 BP神经网络算法,首先对权值和阈值设置初始值 设置 为 较小的随机数,其次需要输入训练样本(Iq,dq),并且对每一个输入样本进行以下(1)-(5) 计算: 计算每一个网络层的实际输出: x(l)=f(s(l))=f(w(l)x(l-1) θ(l)) (1) 计算训练误差: 输出层: 修正权值和阈值: [1]黄宏运,吴礼斌,李诗争.BP神经网络在股票指数预测中的应用[J].通化师范 学院学报,2016,37(10):32-34. [2]褚文华.BP人工神经网络在股票预测中的应用[J].哈尔滨商业大学学报(自然 科学版),2019,35(02):237-240. [3]SHERWOOD H,TAYLOR M D .Doubly stochastic measures with hairpin support[J].Probab Theory Related Fields,1988,78:617-626. [4]NELSEN R B,QUESADA M JJ,RODRIGUEZ L JA .Bivariate copulas with cubic sections[J].J Nonparametr Statist.,1997,7:205-220. 上述的现有技术在应用过程中存在着以下几个缺点:第一,股票价格在在历史时 间上变化波动较大,具有一定的不稳定性。这是由于目前我国股票市场仍处于不成熟的发 展状态,短期内的国民经济状况、宏观政策以及投资者的心理预期等众多因素都会对股价 造成某种程度的影响。第二,上述的股票价格特点造成股票价格预测在技术上较难实现精 5 CN 111612222 A 说 明 书 2/9 页 度较高的预测,只能实现对未来股价趋势的大致预测。因而对建仓或被动投资指导性意义 不大。第三,神经网络预测误差的波动性更大,若选取股价波动较小的时间进行预测,能够 得到与实际股价误差很小的预测输出;但在股价波动较大的时间区间内,预测结果的准确 度不理想。

技术实现要素:

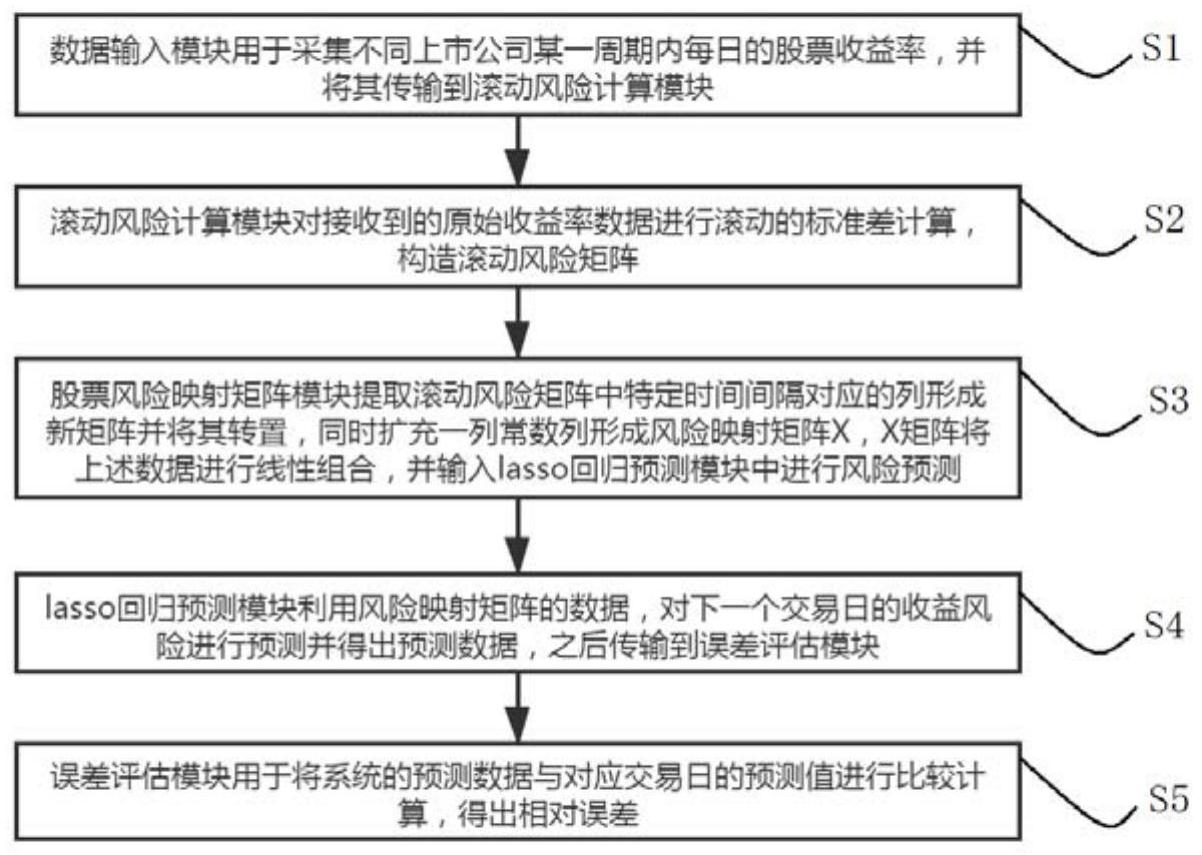

本发明为解决现有技术无法有效进行短期预测股票波动性的问题,提供一种基于 稀疏表示的股票风险预测系统和方法。 为实现以上发明目的,采用的技术方案是: 一种基于稀疏表示的股票风险预测系统,包括数据输入模块、滚动风险计算模块、 股票风险映射矩阵模块、lasso回归预测模块和误差评估模块; 所述数据输入模块的输出端与所述滚动风险计算模块的输入端电性连接,所述滚 动风险计算模块的输出端与所述股票风险映射矩阵模块的输入端电性连接,所述股票风险 映射矩阵模块的输出端与所述lasso回归预测模块的输入端电性连接,所述lasso回归预测 模块的输出端与所述误差评估模块输入端电性连接; 所述数据输入模块用于采集不同上市公司某一周期内每日的股票收益率,并将其 传输到滚动风险计算模块; 所述滚动风险计算模块用于对接收到的原始收益率数据进行滚动的标准差计算, 构造滚动风险矩阵; 所述股票风险映射矩阵模块用于提取特定时间间隔对应的列形成新矩阵并将其 转置,同时扩充一列常数列形成风险映射矩阵X,X矩阵将上述数据进行线性组合,并输入 lasso回归预测模块中进行风险预测; 所述lasso回归预测模块利用风险映射矩阵的数据,对下一个交易日的收益风险 进行预测并得出预测数据,之后传输到误差评估模块; 所述误差评估模块用于将系统的预测数据与对应交易日的预测值进行比较计算, 得出相对误差。 上述方案中,数据输入模块采集数据,之后通过构造通过滚动风险矩阵进行列提 取、转置以及扩充列而得到的风险映射矩阵,以崭新的方法构建了数据的结构,同时能够将 历史风险数据进行线性组合,便于进一步的风险预测,从大量的、不完全的数据当中,分析 提取出有用信息,并且客观地进行短期预测;这种预测是尽可能少地掺杂主观、直觉想法 的,进而更具有参考价值。 所述滚动风险计算模块包括以下算法:对n个公司股票进行采集,其中共有各公司 t个交易日的数据,从而组成一个t×n维矩阵,针对矩阵的1-10行,对于每一列的不同公司, 利用标准差计算公式: 能够得出1-10日的股票风险向量σ1[1×n];相应地,利用2-11日,3-12 日等等的 数据能够得出风险向量σ2,σ3,...,σ(t-9);将各向量按行排列,形成滚动风险矩阵A(t-9)×n, 6 CN 111612222 A 说 明 书 3/9 页 即矩阵的行为n个公司的风险值。 所述股票风险映射矩阵模块包括以下算法:在滚动风险矩阵A(t-9)×n中提取第 i到 第i w列形成新矩阵并将其进行转置,同时扩充一列常数列形成风险映射矩阵X;X矩阵的构 造将w 1列数据进行线性组合,预测第i w 1个风险数据,否则,下一个风险将难以通过 lasso回归预测模块得出; 假设现在基于时间节点i,从风险矩阵提取时间宽度为w的最近的一个时间窗口内 的数据,将之和向量1组成一个新矩阵(X(i))T作为自变量矩阵;获取第i 1 个数据(y(i))T作 为因变量,其中: 在所述lasso回归预测模块中,把X(i) ,y(i) ,w导入lasso代价函数中,得到如下: 其中||β(i)|| 表示参数β(i)的L1正则化,β(i)∈R(w 1)×11 ,i=w,w 1,...,t-9;目标是 通过坐标轴下降法得出使得lasso代价函数JL(β(i))最小的β(i)。 所述坐标轴下降法把β(i)向量随机取一个初始值,记为 下标的数字代表迭代 的轮数,当前初始轮数为0; 接着对于第k轮的迭代,从 开始,到 结束,依次求 ,j=0,1 , Λ,w表达式如下: 也就是说 是使 最小化时候的 的值,此时J(β(i))只有β(i,j)是变量,其余均为常量,因此最小值通过求导求得。 然后检查 和 向量在各个维度上的变化情况,如果在所有维度上都足够小, 那么 为最终结果,否则继续进行迭代更新。 所述误差评估模块通过将lasso回归预测模块得出的预测数据与对应的实际数据 根据公式进行对比,所述公式为 7 CN 111612222 A 说 明 书 4/9 页 其中 两个向量的除法表示每个元素相除,得出每家公司的相对误 差。 一种基于稀疏表示的股票风险预测方法,应用于一种基于稀疏表示的股票风险预 测系统,包括以下步骤: S1:数据输入模块用于采集不同上市公司某一周期内每日的股票收益率,并将其 传输到滚动风险计算模块; S2:滚动风险计算模块对接收到的原始收益率数据进行滚动的标准差计算,构造 滚动风险矩阵; S3:股票风险映射矩阵模块提取特定时间间隔对应的列形成新矩阵并将其转置, 同时扩充一列常数列形成风险映射矩阵X,X矩阵将上述数据进行线性组合,并输入lasso回 归预测模块中进行风险预测; S4:lasso回归预测模块利用风险映射矩阵的数据,对下一个交易日的收益风险进 行预测并得出预测数据,之后传输到误差评估模块; S5:误差评估模块用于将系统的预测数据与对应交易日的预测值进行比较计算, 得出相对误差。 在步骤S2中,对n个公司股票进行采集,其中共有各公司t个交易日的数据,从而组 成一个t×n维矩阵,针对矩阵的1-10行,对于每一列的不同公司,利用标准差计算公式: 能够得出1-10日的股票风险向量σ1[1×n];相应地,利用2-11日,3-12 日等等的 数据能够得出风险向量σ2,σ3,...,σ(t-9);将各向量按行排列,形成滚动风险矩阵A(t-9)×n, 即矩阵的行为n个公司的风险值。 在步骤S3中,在滚动风险矩阵A(t-9)×n中提取第i到第i w列形成新矩阵并将其进行 转置,同时扩充一列常数列形成风险映射矩阵X;X矩阵的构造将w 1 列数据进行线性组合, 预测第i w 1个风险数据,否则,下一个风险将难以通过 lasso回归预测模块得出; 假设现在基于时间节点i,从风险矩阵提取时间宽度为w的最近的一个时间窗口内 的数据,将之和向量1组成一个新矩阵(X(i))T作为自变量矩阵;获取第i 1 个数据(y(i))T作 为因变量,其中: 8 CN 111612222 A 说 明 书 5/9 页 在步骤S4中,在所述lasso回归预测模块中,把X(i) ,y(i) ,w导入lasso代价函数中, 得到如下: 其中||β(i)|| 表示参数β(i)1 的L1正则化,β(i)∈R(w 1)×1,i=w,w 1,...,t-9;目标是 通过坐标轴下降法得出使得lasso代价函数JL(β(i))最小的β(i)。 与现有技术相比,本发明的有益效果是: 本发明提供一种基于稀疏表示的股票风险预测系统和方法,数据输入模块采集数 据,之后通过构造通过滚动风险矩阵进行列提取、转置以及扩充列而得到的风险映射矩阵, 以崭新的方法构建了数据的结构,同时能够将历史风险数据进行线性组合,便于进一步的 风险预测,从大量的、不完全的数据当中,分析提取出有用信息,并且客观地进行短期预测; 这种预测是尽可能少地掺杂主观、直觉想法的,进而更具有参考价值。 附图说明 图1为该发明的的方法流程图; 图2为该发明的测试数据结果图。