技术摘要:

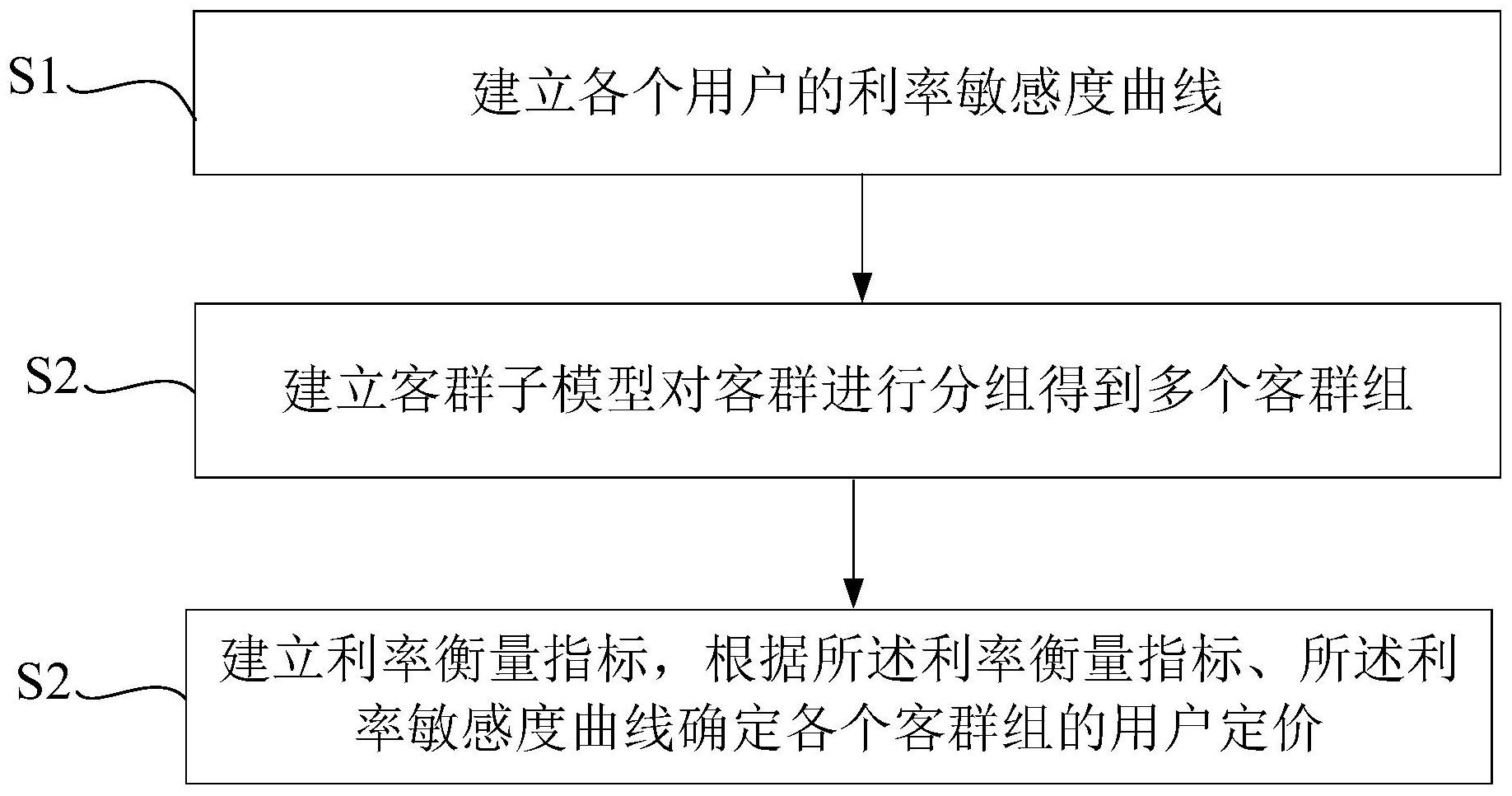

本发明公开了一种基于利率敏感度曲线的定价方法、装置及电子设备,所述方法包括:建立各个用户的利率敏感度曲线;建立客群子模型对客群进行分组得到多个客群组;建立利率衡量指标,根据所述利率衡量指标、所述利率敏感度曲线确定各个客群组的用户定价。本发明的最终定 全部

背景技术:

随着国民经济的发展以及消费理念的改变,人们对资金的需求增加,但是由于银 行对客户资质要求较高,导致相当一部分人无法得到银行的信贷服务,这些人群则成为各 个信贷平台的主要客户。由于当前并不能很好的立体刻画出这些客户,且很多客户是无抵 押、无担保的小额贷款客户,为了减小信贷风险,信贷平台一般都会给这些客户较高的利率 定价。定价过高,一方面会加重客户的还款负担,另一方面,还会导致平台的客户流失,影响 平台业务。

技术实现要素:

本发明旨在解决现有信贷平台对客户利率定价过高,无法兼顾客户和平台利益的 技术问题。 为了解决上述技术问题,本发明第一方面提出一种基于利率敏感度曲线的定价方 法,所述方法包括: 建立各个用户的利率敏感度曲线; 建立客群子模型对客群进行分组得到多个客群组; 建立利率衡量指标,根据所述利率衡量指标、所述利率敏感度曲线确定各个客群 组的用户定价。 根据本发明一种优选实施方式,所述建立各个用户的利率敏感度曲线包括: 创建风险信用模型,根据所述风险信用模型确定用户风险定价; 创建动支模型,根据所述用户风险定价及所述动支模型确定用户利率敏感度曲 线。 根据本发明一种优选实施方式,所述根据所述用户风险定价及所述动支模型确定 用户利率敏感度曲线包括: 创建多个有监督模型,根据用户风险定价及所述多个有监督模型通过贝叶斯方法 确定用户第一初始定价; 创建自动编码器,将所述第一初始定价输入所述自动编码器获取用户第二初始定 价; 通过深度学习的方式整合所述第一初始定价和所述第二初始定价,同时通过每个 用户对不同价格的接受概率图及用户历史表现描绘各个用户的利率敏感度曲线。 根据本发明一种优选实施方式,所述建立利率衡量指标包括: 根据所述利率敏感度曲线确定各个客群组的用户建议定价Psug; 当所述用户建议定价Psug大于等于回测月份用户实际产品定价Preal时,分别计 4 CN 111582908 A 说 明 书 2/9 页 算该客群组的用户动支概率a和未动支概率b; 当所述用户建议定价Psug小于回测月份用户实际产品定价Preal时,分别计算该 客群组的用户动支概率c和未动支概率d; 则所述利率衡量指标: PDR=d/(b d); AWP=根据金额的平均加权定价。 根据本发明一种优选实施方式,所述根据所述利率衡量指标、所述利率敏感度曲 线确定各个客群组的用户定价包括: 在所述AWP一定的情况下,将PDR最大时的建议定价Psug作为该客群组的用户定 价。 根据本发明一种优选实施方式,所述方法还包括: 判断所述动支模型的可信性; 当所述动支模型的可信性达到预设标准时,将所述用户定价作为最终定价。 根据本发明一种优选实施方式,所述有监督模型为XGB模型。 为了解决上述技术问题,本发明第二方面提供一种基于利率敏感度曲线的定价装 置,所述装置包括: 第一创建模块,用于建立各个用户的利率敏感度曲线; 第二创建模块,用于建立客群子模型对客群进行分组得到多个客群组; 第三创建模块,用于建立利率衡量指标,根据所述利率衡量指标、所述利率敏感度 曲线确定各个客群组的用户定价。 根据本发明一种优选实施方式,所述第一创建模块包括: 第一子创建模块,用于创建风险信用模型,根据所述风险信用模型确定用户风险 定价; 第二子创建模块,用于创建动支模型,根据所述用户风险定价及所述动支模型确 定用户利率敏感度曲线。 根据本发明一种优选实施方式,所述第二子创建模块包括: 第一处理模块,用于创建多个有监督模型,根据用户风险定价及所述多个有监督 模型通过贝叶斯装置确定用户第一初始定价; 第二处理模块,用于创建自动编码器,将所述第一初始定价输入所述自动编码器 获取用户第二初始定价; 第三处理模块,用于通过深度学习的方式整合所述第一初始定价和所述第二初始 定价,同时通过每个用户对不同价格的接受概率图及用户历史表现描绘各个用户的利率敏 感度曲线。 根据本发明一种优选实施方式,所述第三创建模块包括:子创建模块,具体用于根 据所述利率敏感度曲线确定各个客群组的用户建议定价Psug;当所述用户建议定价Psug大 于等于回测月份用户实际产品定价Preal时,分别计算该客群组的用户动支概率a和未动支 概率b;当所述用户建议定价Psug小于回测月份用户实际产品定价Preal时,分别计算该客 群组的用户动支概率c和未动支概率d; 则所述利率衡量指标: 5 CN 111582908 A 说 明 书 3/9 页 PDR=d/(b d); AWP=根据金额的平均加权定价。 根据本发明一种优选实施方式,所述第三创建模块还包括: 子确定模块,用于在所述AWP一定的情况下,将PDR最大时的建议定价Psug作为该 客群组的用户定价。 根据本发明一种优选实施方式,所述装置还包括: 置信判断模块,用于判断所述动支模型的可信性;当所述动支模型的可信性达到 预设标准时,将所述用户定价作为最终定价。 根据本发明一种优选实施方式,所述有监督模型为XGB模型。 为解决上述技术问题,本发明第三方面提供一种电子设备,包括: 处理器;以及 存储计算机可执行指令的存储器,所述计算机可执行指令在被执行时使所述处理 器执行上述的方法。 为了解决上述技术问题,本发明第四方面提出一种计算机可读存储介质,其中,所 述计算机可读存储介质存储一个或多个程序,当所述一个或多个程序被处理器执行时,实 现上述方法。 本发明通过百万用户的数据,每个用户近千维的数据,深度挖掘了每个用户的利 率敏感度曲线,描绘了每一个客户对利率的敏感度情况,通过客群子模型对客群进行分组 得到多个客群组;通过建立利率衡量指标,并根据所述利率衡量指标、所述利率敏感度曲线 确定各个客群组的用户定价,达到不同客群组用户利率定价不同的效果。本发明的最终定 价综合考虑了用户的信用状况和交易心理预期,使客户不至于因为利率价格不符合预期而 不交易,也不会因为对客户风险评估不够而对平台带来损失;兼顾了用户和平台的利益,实 现了用户与平台都获利的双赢局面。与现有技术相比,本发明不是一个常规的静态定价方 式,并非是用户越资金饥渴就价格越高的杀熟模式,而是一个模拟顾客接受程度,使得顾客 的长期价值得到保障;具有定价精准、稳定、动态定价的优点。 附图说明 为了使本发明所解决的技术问题、采用的技术手段及取得的技术效果更加清楚, 下面将参照附图详细描述本发明的具体实施例。但需声明的是,下面描述的附图仅仅是本 发明的示例性实施例的附图,对于本领域的技术人员来讲,在不付出创造性劳动的前提下, 可以根据这些附图获得其他实施例的附图。 图1是本发明一种基于利率敏感度曲线的定价方法的流程示意图; 图2a是本发明中某个用户对不同价格的接受概率图; 图2b是本发明中随机抽取的10个用户对不同价格的接受概率图; 图3是本发明本发明对某一用户描绘的利率敏感度曲线; 图4本发明在相同动支概率情况下对图3的建议定价Psug加价后模拟动支概率的 变化示意图; 图5是本发明一种基于利率敏感度曲线的定价装置的结构框架示意图; 图6是根据本发明的一种电子设备的示例性实施例的结构框图; 6 CN 111582908 A 说 明 书 4/9 页 图7是本发明一个计算机可读介质实施例的示意图。