技术摘要:

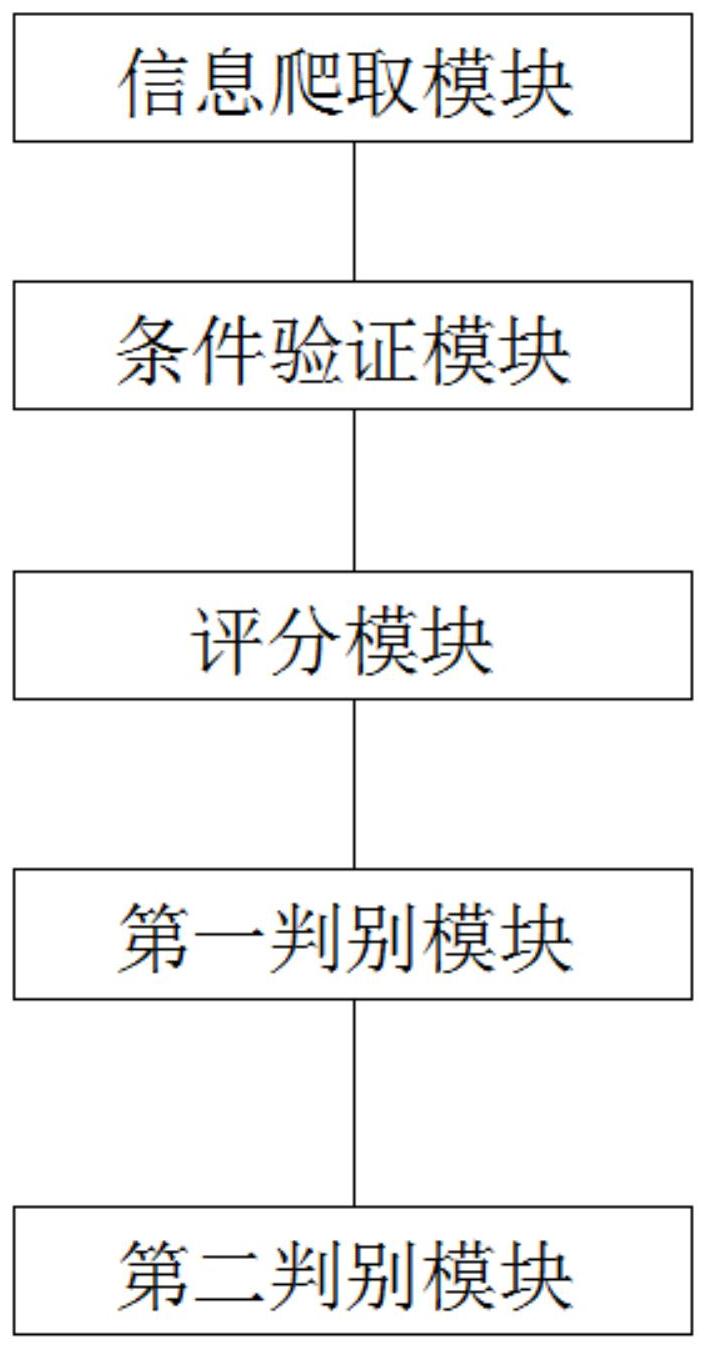

本发明公开了一种上市公司疑似财务造假行为洞察判别系统,其包括:信息爬取模块,用于从互联网获取上市公司的财务信息和非财务信息;条件验证模块,用于根据预设的第一预警条件和第二预警条件对上市公司的财务信息和非财务信息进行验证;评分模块,用于对上市公司的财 全部

背景技术:

目前,由于受到审计范围限制、审计时间限制等多方面因素,审计人员有时难以察 觉上市公司的财务造假行为;而市场上对于企业是否存在财务造假行为的分析,往往难以 将企业内部控制信息和财务信息综合考虑起来。市场上现有的财务造假分析技术和模型, 往往以机器学习为基础构建模型,然而却很难从会计角度解释模型的有效性和合理性。因 此,如何将会计的逻辑规则和机器学习模型相结合,是当前研究上市公司财务造假领域的 重点。

技术实现要素:

本发明的一个目的是解决至少上述问题,并提供至少后面将说明的优点。 本发明还有一个目的是提供一种上市公司疑似财务造假行为洞察判别系统,将会 计的逻辑规则和机器学习模型相结合,能更准确的识别财务造假行为。 为了实现根据本发明的这些目的和其它优点,提供了一种上市公司疑似财务造假 行为洞察判别系统,其包括: 信息爬取模块,其用于获取上市公司的财务信息和非财务信息; 条件验证模块,其用于根据预设的多个第一预警条件对上市公司的财务信息进行 验证,及根据预设的多个第二预警条件对上市公司的非财务信息进行验证; 评分模块,其用于统计上市公司的财务信息满足第一预警条件的数量,及统计上 市公司的非财务信息满足第二预警条件的数量,再根据预设的分值与满足第一预警条件和 第二预警条件的数量的关系,对上市公司的财务状况进行打分; 第一判别模块,其用于将上市公司的财务状况得分与预设第一阈值比较,再根据 预设的第一判别规则得出上市公司财务造假判别结果; 第二判别模块,其用于在第一判别模块得出上市公司财务造假判别结果为假时, 将上市公司的财务信息和非财务信息输入预先训练好的逻辑回归模型,得出上市公司的财 务造假概率,将上市公司的财务造假概率与预设第二阈值比较,再根据预设的第二判别规 则得出上市公司财务造假判别结果。 优选的是,所述财务信息包括上市公司上市以来各季度资产负债表、利润表和现 金流量表,具体包含以下数据:当期净利润、当期毛利率、当期期间费用率、当期净资产收益 率、当期存货周转率、当期销售费用率、当期现金负债比、当期货币资金增长量、短期借款增 长量、当期资本化率、当期存货周转率、当期应收账款额、当期营业外收入增量、当期商誉增 量、长期股权投资增量。 优选的是,所述非财务信息包括上市公司历史证监会判罚信息、审计会计师事务 4 CN 111612603 A 说 明 书 2/6 页 所历史判罚信息、企业内部控制信息和上市公司的年度报告。 优选的是,多个第一预警条件包括: 上市公司当期净利润在某个会计年度存在正-负-正或正-负-负-正的数据变化规 律; 上市公司在预设时段内当期毛利率存在先降低后升高的数据变化规律; 上市公司在预设时段内当期期间费用率存在先升高后降低的数据变化规律; 上市公司在预设时段内当期净资产收益率存在先降低后升高的数据变化规律; 上市公司在预设时段内当期存货周转率存在先降低后升高的数据变化规律; 上市公司在预设时段内当期销售费用率存在先升高后降低的数据变化规律; 上市公司当期现金负债比超过第一给定阈值,且当期货币资金增长量超过短期借 款增长量; 上市公司当期资本化率超过第二给定阈值或超过85%的同行业其他上市公司; 上市公司当期存货周转率低于85%的同行业其他上市公司,同时当期应收账款额 高于85%的同行业其他上市公司; 上市公司当期营业外收入同比增长率超过第三给定阈值,且当期营业外收入增长 量使当期净利润扭亏为盈; 上市公司当期商誉增量高于长期股权投资增量。 优选的是,多个第二预警条件包括: 上市公司最近一个会计年度的财务会计报告被会计师事务所出具无法表示意见 或者否定意见的审计报告; 上市公司已多年被证监会判罚有财务造假行为; 上市公司当期的审计单位存在异常。 优选的是,分值与满足第一预警条件和第二预警条件的数量的关系为: 若满足第二预警条件的数量为一个以上,则分值为30;否则 若满足第一预警条件的数量为第一预警条件总数量的一半以上,则分值在20~30 间; 若满足第一预警条件的数量为第一预警条件总数量的四分之一以上、一半以下, 则分值在10~20间; 若满足第一预警条件的数量为第一预警条件总数量的四分之一以下,则分值在0 ~10间。 优选的是,第一判别规则为: 若上市公司的财务状况得分高于预设第一阈值,则上市公司财务造假判别结果为 真;否则为假。 优选的是,上市公司的财务信息还包括以下数据:净利润与总资产之比、利润总额 与流动负债之比、存货与流动负债之比、现金与流动负债之比、现金收入比、现金净流量与 净利润之比,上市公司的非财务信息还包括高管持股比、目标年份关联交易次数、目标年份 关联交易额与当期营业收入之比、股东大会召开次数,其中所述净利润与总资产之比、利润 总额与流动负债之比、存货与流动负债之比、现金与流动负债之比、现金收入比、现金净流 量与净利润之比、高管持股比、目标年份关联交易次数、目标年份关联交易额与当期营业收 5 CN 111612603 A 说 明 书 3/6 页 入之比、目标年份股东大会召开次数均作为逻辑回归模型的输入变量。 优选的是,第二判别规则为: 若上市公司的财务造假概率大于预设第二阈值,则上市公司财务造假判别结果为 真;否则为假。 本发明至少包括以下有益效果:本发明采集上市公司的财务数据和非财务数据, 进而构建有关变量,通过规则与机器学习相结合的方法,识别疑似财务造假行为,并提醒监 管机构予以审查,保证上市公司股东的经济利益不受损失。本发明对人工的依赖较小,能够 快速给出识别结果,成本较低,适合大量上市公司的财务造假行为识别。 本发明的其它优点、目标和特征将部分通过下面的说明体现,部分还将通过对本 发明的研究和实践而为本领域的技术人员所理解。 附图说明 图1为本发明的侧面结构示意图。