技术摘要:

本发明提供了一种金融体系的系统性风险的度量方法和装置、计算机可读存储介质以及计算设备,能够有效、准确地度量金融体系的系统性风险。其中金融体系的系统性风险的度量方法包括:基于多个金融机构的资产组合数据,建立一个双边金融网络,描述金融机构和它们所持有的 全部

背景技术:

目前,对于一个大规模金融体系的系统性风险预测方法大部分都是基于机构间的 借贷关系,以复杂网络理论进行建模,并对其进行特征量统计和分析,从而评估金融体系的 系统性风险。在现代金融体系,以金融机构作为节点,金融机构之间信用拆借、资产负债等 交易关系作为连边,形成了复杂的金融网络。金融网络的形成一方面分散了单个金融机构 的风险,同时也通过创造风险在金融机构间的传染通道而加大了整体的系统性风险。一家 金融机构出现倒闭危机,有可能对整个金融体系的稳健运行构成威胁。当前,经济金融体系 存在的种种问题警示我们有必要对系统性风险进行准确的预测,并及时做好预防金融危机 产生的准备。 然而,由金融机构之间的借贷关系所形成的网络可能并不会成为危机蔓延的重要 驱动因素,相关技术中通过理论和实证证明,除非机构间贷款的网络效应被简单的溢出效 应以外的机制放大,否则机构间贷款的网络效应造成的预期损失可能很小,因而无法准确 衡量金融体系整体的系统性风险。例如,2008年的金融危机时,雷曼兄弟公司的破产对整个 金融行业都带来重大的影响。然而,得到救助的金融机构,如美国国际集团、花旗集团、瓦乔 维亚银行、华盛顿互惠银行、美林证券等,没有一家因其对雷曼或其他公司的敞口而受到削 弱,可以看到,金融机构之间的借贷关系可能无法准确衡量金融体系整体的系统性风险。因 此,如何有效、准确地度量金融体系的系统性风险成为亟待解决的技术问题。

技术实现要素:

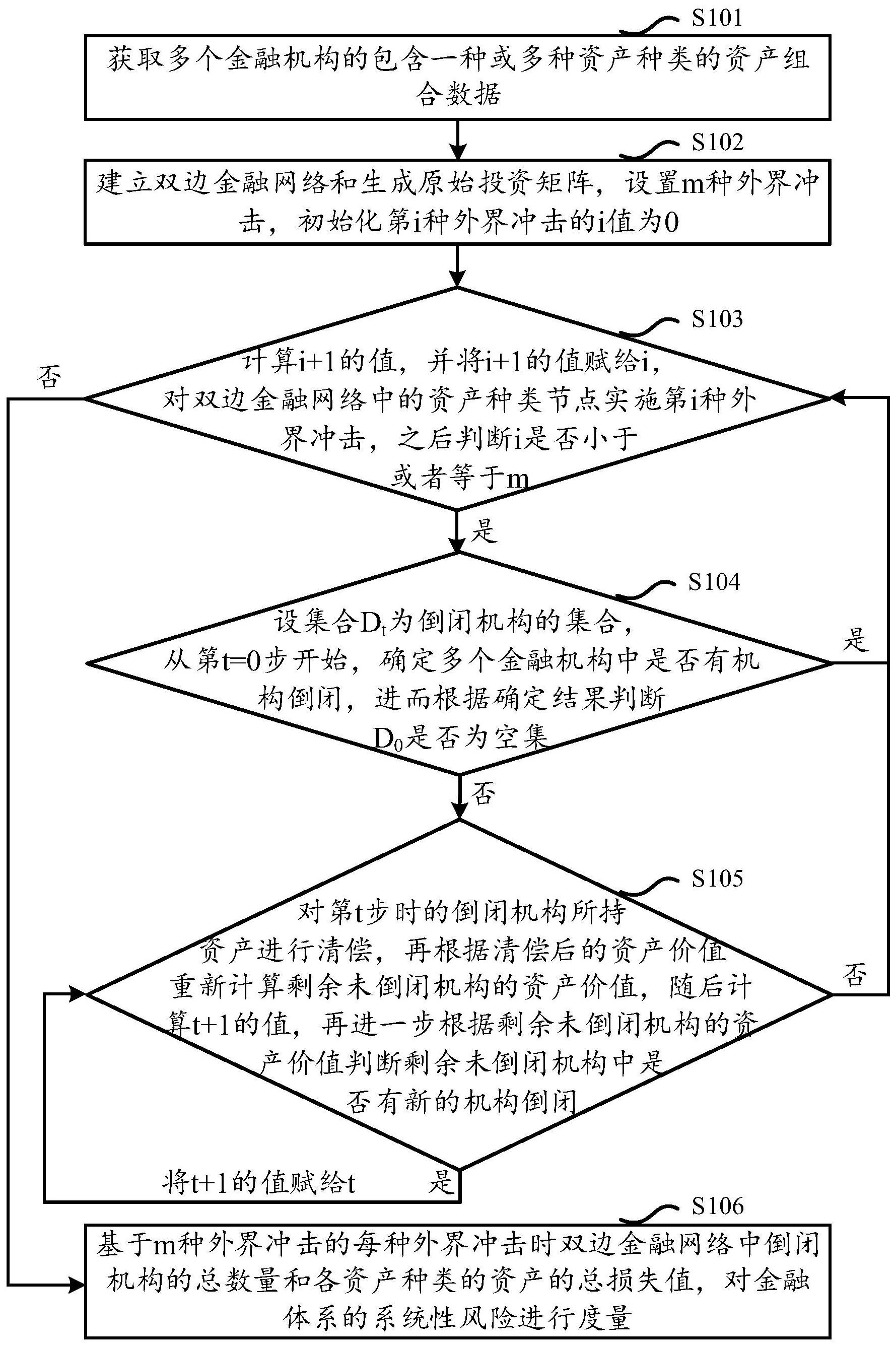

鉴于上述问题,提出了本发明以便提供一种克服上述问题或者至少部分地解决上 述问题的金融体系的系统性风险的度量方法和装置、计算机可读存储介质以及计算设备, 能够有效、准确地度量金融体系的系统性风险。 根据本发明实施例的一方面,提供了一种金融体系的系统性风险的度量方法,包 括: 数据获取步骤,获取多个金融机构的包含一种或多种资产种类的资产组合数据, 随后继续执行网络构建步骤; 网络构建步骤,根据所述资产组合数据建立包含多个机构节点和多个资产种类节 点的双边金融网络,所述双边金融网络中的机构节点指向资产种类节点的有向边表示机构 节点对应的金融机构对资产种类节点对应的资产进行了投资,从而持有资产种类节点对应 的资产,且有向边的权重为资产被持有的数量,以及根据所述资产组合数据生成所述多个 金融机构的原始投资矩阵,所述原始投资矩阵的行数和列数分别为金融机构的个数和资产 种类的个数,所述原始投资矩阵的元素为该元素所在行对应的金融机构对该元素所在列对 6 CN 111611542 A 说 明 书 2/16 页 应的资产所持的原始价值,以及对所述双边金融网络中的资产种类节点设置m种外界冲击, 初始化第i种外界冲击的i值为0,这里i为0表示未实施任何外界冲击,随后继续执行外界冲 击实施步骤; 外界冲击实施步骤,计算i 1的值,并将i 1的值赋给i,对所述双边金融网络中的 资产种类节点实施第i种外界冲击,生成各资产种类的资产的波动价格,进而根据所述各资 产种类的资产的波动价格、所述双边金融网络中的有向边的权重以及所述原始投资矩阵中 所述多个金融机构中的各个金融机构持有各资产种类的资产的原始价值,计算所述多个金 融机构中的各个金融机构持有各资产种类的资产的当前价值,之后判断i是否小于或者等 于m,若是,则继续执行倒闭机构判断步骤,若否,则继续执行系统性风险度量步骤; 倒闭机构判断步骤,设集合Dt为倒闭机构的集合,从第t=0步开始,根据所述多个 金融机构中的各个金融机构持有各资产种类的资产的原始价值和当前价值,确定所述多个 金融机构中是否有机构倒闭,得到确定结果,进而根据所述确定结果判断D0是否为空集,若 D0是空集,则返回执行外界冲击实施步骤,若D0不是空集,则继续执行风险传染步骤; 风险传染步骤,对第t步时的倒闭机构所持资产进行清偿,根据第t步时的倒闭机 构的每种资产的清偿比例计算清偿后的资产价值,再根据所述清偿后的资产价值重新计算 所述多个金融机构中除倒闭机构外的剩余未倒闭机构的资产价值,随后计算t 1的值,再进 一步根据重新计算的剩余未倒闭机构的资产价值判断剩余未倒闭机构中是否有新的机构 倒闭,若Dt 1=Dt,则确定风险传染结束,随后返回执行外界冲击实施步骤,若 则 确定风险传染没有结束,将t 1的值赋给t,随后再次执行风险传染步骤; 系统性风险度量步骤,对于m种外界冲击的每种外界冲击,根据风险传染步骤中得 到的集合Dt确定所述双边金融网络中倒闭机构的总数量,以及根据所述双边金融网络中各 资产种类的资产的总原始价值和由风险传染步骤中得到的所述双边金融网络中各资产种 类的资产的剩余总资产价值,计算所述双边金融网络中各资产种类的资产的总损失值,进 而基于m种外界冲击的每种外界冲击时所述双边金融网络中倒闭机构的总数量和各资产种 类的资产的总损失值,对金融体系的系统性风险进行度量。 可选地,根据所述多个金融机构中的各个金融机构持有各资产种类的资产的原始 价值和当前价值,确定所述多个金融机构中是否有机构倒闭,包括: 根据所述多个金融机构中的各个金融机构持有各资产种类的资产的原始价值和 当前价值,计算所述多个金融机构中的各个金融机构持有的总资产的当前价值和原始价值 的比值; 对于各个金融机构,判断该金融机构持有的总资产的当前价值和原始价值的比值 是否低于阈值τ(Q),若是,则确定该金融机构为倒闭机构,若否,则确定该金融机构不为倒 闭机构,其中,通过以下公式计算τ(Q): τ(Q)=1/(1 h(Q)) 其中, Q为金融机构持有的总资产的原始价值,log(Q) 是以10为底的对数。 可选地,所述对第t步时的倒闭机构所持资产进行清偿,根据第t步时的倒闭机构 的每种资产的清偿比例计算清偿后的资产价值,包括: 7 CN 111611542 A 说 明 书 3/16 页 对第t步时的倒闭机构所持资产进行清偿,将第t步时的倒闭机构的第j种资产的 资产价值Pj调整为Pjf(stj),作为清偿后的资产价值,其中,通过以下公式计算f(stj): 其中,stj为第t步时第j种资产被清偿的数量占该种资产在所述双边金融网络中的 总数量的比例。 可选地,基于m种外界冲击的每种外界冲击时所述双边金融网络中倒闭机构的总 数量和各资产种类的资产的总损失值,对金融体系的系统性风险进行度量,包括: 基于m种外界冲击的每种外界冲击时所述双边金融网络中倒闭机构的总数量和各 资产种类的资产的总损失值,计算所述双边金融网络出现全局性倒闭情况的概率; 利用计算的所述双边金融网络出现全局性倒闭情况的概率度量金融体系的系统 性风险。 可选地,基于m种外界冲击的每种外界冲击时所述双边金融网络中倒闭机构的总 数量和各资产种类的资产的总损失值,计算所述双边金融网络出现全局性倒闭情况的概 率,包括: 根据m种外界冲击的每种外界冲击时所述双边金融网络中倒闭机构的总数量,计 算所述双边金融网络出现全局性倒闭情况的概率R1,R1的计算公式如下: 其中,fk表示第k种外界冲击时所述双边金融网络中倒闭机构的总数量占所述多 个金融机构的总数量的比例,β是预设阈值,且属于区间0和1之间的值,θ(x)是阶跃函数,当 x>0时值为1,当x<0时值为0;以及 根据m种外界冲击的每种外界冲击时所述双边金融网络中各资产种类的资产的总 损失值,计算所述双边金融网络出现全局性倒闭情况的概率R2,R2的计算公式如下: 其中,vk表示第k种外界冲击时所述双边金融网络中各资产种类的资产的剩余总 资产价值占总原始价值的比例,1-vk表示第k种外界冲击时所述双边金融网络中各资产种 类的资产的总损失值占总原始价值的比例,γ是预设阈值,且属于区间0和1之间的值。 可选地,对所述双边金融网络中的资产种类节点实施第i种外界冲击,生成各资产 种类的资产的波动价格,包括: 根据所述双边金融网络中的各资产种类和各资产种类的资产的价格,确定对所述 双边金融网络中的资产种类节点实施第i种外界冲击的随机分布函数; 利用确定的所述随机分布函数,生成各资产种类的资产的波动价格。 可选地,通过以下公式计算m: m=104ln(M) 其中,M为所述双边金融网络中总的资产种类。 根据本发明实施例的另一方面,提供了一种金融体系的系统性风险的度量装置, 8 CN 111611542 A 说 明 书 4/16 页 包括: 数据获取单元,用于获取多个金融机构的包含一种或多种资产种类的资产组合数 据,随后继续执行网络构建单元; 网络构建单元,用于根据所述资产组合数据建立包含多个机构节点和多个资产种 类节点的双边金融网络,所述双边金融网络中的机构节点指向资产种类节点的有向边表示 机构节点对应的金融机构对资产种类节点对应的资产进行了投资,从而持有资产种类节点 对应的资产,且有向边的权重为资产被持有的数量,以及根据所述资产组合数据生成所述 多个金融机构的原始投资矩阵,所述原始投资矩阵的行数和列数分别为金融机构的个数和 资产种类的个数,所述原始投资矩阵的元素为该元素所在行对应的金融机构对该元素所在 列对应的资产所持的原始价值,以及对所述双边金融网络中的资产种类节点设置m种外界 冲击,初始化第i种外界冲击的i值为0,这里i为0表示未实施任何外界冲击,随后继续执行 外界冲击实施单元; 外界冲击实施单元,用于计算i 1的值,并将i 1的值赋给i,对所述双边金融网络 中的资产种类节点实施第i种外界冲击,生成各资产种类的资产的波动价格,进而根据所述 各资产种类的资产的波动价格、所述双边金融网络中的有向边的权重以及所述原始投资矩 阵中所述多个金融机构中的各个金融机构持有各资产种类的资产的原始价值,计算所述多 个金融机构中的各个金融机构持有各资产种类的资产的当前价值,之后判断i是否小于或 者等于m,若是,则继续执行倒闭机构判断单元,若否,则继续执行系统性风险度量单元; 倒闭机构判断单元,用于设集合Dt为倒闭机构的集合,从第t=0步开始,根据所述 多个金融机构中的各个金融机构持有各资产种类的资产的原始价值和当前价值,确定所述 多个金融机构中是否有机构倒闭,得到确定结果,进而根据所述确定结果判断D0是否为空 集,若D0是空集,则返回执行外界冲击实施单元,若D0不是空集,则继续执行风险传染单元; 风险传染单元,用于对第t步时的倒闭机构所持资产进行清偿,根据第t步时的倒 闭机构的每种资产的清偿比例计算清偿后的资产价值,再根据所述清偿后的资产价值重新 计算所述多个金融机构中除倒闭机构外的剩余未倒闭机构的资产价值,随后计算t 1的值, 再进一步根据重新计算的剩余未倒闭机构的资产价值判断剩余未倒闭机构中是否有新的 机构倒闭,若D t 1=D t,则确定风险传染结束,随后返回执行外界冲击实施单元,若 则确定风险传染没有结束,将t 1的值赋给t,随后再次执行风险传染单元; 系统性风险度量单元,用于对于m种外界冲击的每种外界冲击,根据风险传染单元 中得到的集合Dt确定所述双边金融网络中倒闭机构的总数量,以及根据所述双边金融网络 中各资产种类的资产的总原始价值和由风险传染单元中得到的所述双边金融网络中各资 产种类的资产的剩余总资产价值,计算所述双边金融网络中各资产种类的资产的总损失 值,进而基于m种外界冲击的每种外界冲击时所述双边金融网络中倒闭机构的总数量和各 资产种类的资产的总损失值,对金融体系的系统性风险进行度量。 根据本发明实施例的又一方面,提供了一种计算机可读存储介质,所述计算机可 读存储介质中存储有计算机程序,所述计算机程序被设置为运行时执行上述任一项所述的 金融体系的系统性风险的度量方法。 根据本发明实施例的再一方面,提供了一种计算设备,包括存储器和处理器,所述 存储器中存储有计算机程序,所述处理器被设置为运行所述计算机程序以执行上述任一项 9 CN 111611542 A 说 明 书 5/16 页 所述的金融体系的系统性风险的度量方法。 借由上述技术方案,本发明实施例提供的金融体系的系统性风险的度量方法,基 于多个金融机构的资产组合数据,建立一个双边金融网络,描述金融机构和它们所持有的 大量不同种类资产之间的关系;双边金融网络中的节点可以分为两类,一类是机构节点,一 类是资产种类节点,如果一个金融机构投资持有某种类型的资产,那么可以将该金融机构 与该种类的资产进行连接,形成网络中的有向边,有向边的权重即为资产被持有的数量;双 边金融网络形成之后,可以对网络中的机构节点和资产种类节点设置随机的m种外界冲击, 在实施外界冲击后以资产作为中间媒介在金融机构之间传递风险的作用机制,通过t步迭 代计算出每种外界冲击时双边金融网络中倒闭机构的总数量和各资产种类的资产的总损 失值,进而来度量网络整体的系统性风险;可以看到,本发明实施例通过双边金融网络中倒 闭机构的总数量和各资产种类的资产的总损失值,来反映多个金融机构或者金融体系整体 所受到的冲击和影响,从而能够有效、准确地度量金融体系的系统性风险。 上述说明仅是本发明技术方案的概述,为了能够更清楚了解本发明的技术手段, 而可依照说明书的内容予以实施,并且为了让本发明的上述和其它目的、特征和优点能够 更明显易懂,以下特举本发明的