技术摘要:

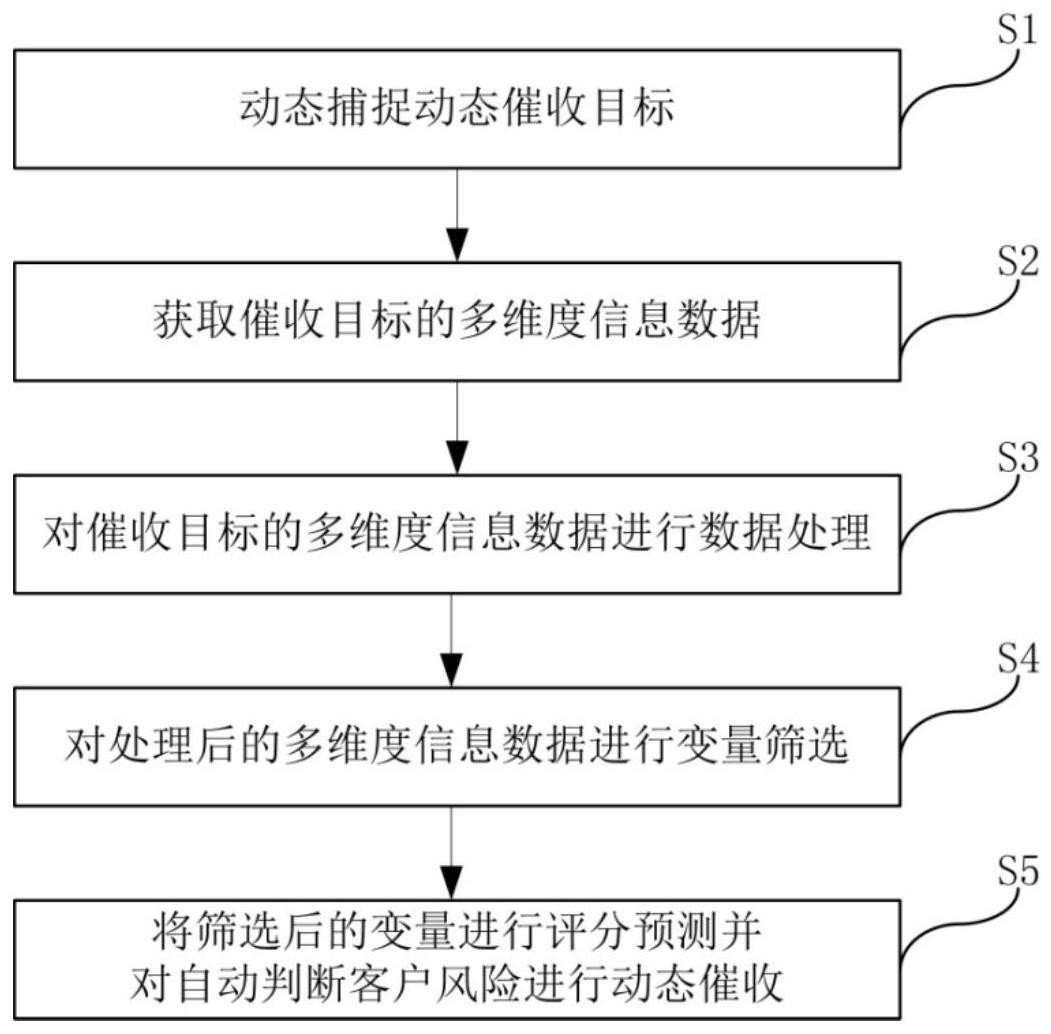

本发明公开了一种基于多维度信息数据的动态催收方法及系统,其中方法包括如下步骤:S1用于动态捕捉动态催收目标的步骤;S2用于获取催收目标的多维度信息数据的步骤;S3用于对催收目标的多维度信息数据进行数据处理的步骤;S4用于对处理后的多维度信息数据进行变量筛选 全部

背景技术:

个人信贷业务笔数多、单笔金额小的特点决定了在贷后催收管理中使用技术手段 的重要性。近年来,消费金融、小额贷款、P2P等借贷行业不断地发展。与此同时,国内的征信 制度却仍有许多缺陷,也缺乏细分客户的计量工具。现有的催收方法中,通常根据逾期时间 长短来区分客户,使得催收精细化管理程度不高,无法在早期区分出将要变为不良客户的 高风险客户和可以主动还款的低风险客户。因对前者没有尽快采取强硬的催收手段,故而 使之转变为了不良客户;对后者又过度催收,从而导致了逾期坏账率居高不下,同时也增加 了无谓的回收成本。此外,采用不同的催收策略,也会产生不同的催收效果。 目前行业内虽有使用催收评分来控制不良资产的案例,但其在开发催收评分时主 要研究的是客户历史还款相关的行为,而对于客户历史催收记录及其产生的催收效果并没 有进行深层次的挖掘。再者,现有催收方法中还未结合客户贷前的信用评分来对客户进行 多维度建模。此外,行业内大部分催收评分都是静态的,不能做到每天更新迭代,也就形成 不了动态评分,从而不能更加精准地对客户进行有效的贷后管理。

技术实现要素:

本发明的目的是提供一种基于多维度信息数据的动态催收方法及系统。 本发明提供了一种基于多维度信息数据的动态催收方法,包括如下步骤:S1用于 动态捕捉动态催收目标的步骤;S2用于获取催收目标的多维度信息数据的步骤;S3用于对 催收目标的多维度信息数据进行数据处理的步骤;S4用于对处理后的多维度信息数据进行 变量筛选的步骤;S5用于将筛选后的变量进行评分预测并对不同客户进行动态方式催收的 步骤。 所述S2用于获取催收目标的多维度信息数据的步骤包括:S21用于采集不同维度 催收目标的原始数据的步骤;S22用于对采集到的原始数据进行加工提炼的步骤。所述S22 用于对采集到的原始数据进行加工提炼的步骤包括:S221用于根据时间间隔对信息事件发 生的不同参数信息进行统计并输出信息值的步骤;S222用于根据不同客户状态对信息事件 发生的不同参数信息进行统计并输出信息值的步骤;S223用于将上述信息值聚合到不同统 计粒度进行数值处理的步骤。所述S3用于对催收目标的多维度信息数据进行数据处理的步 骤包括:S31用于对多维度信息数据中的极端值或异常值进行处理步骤;S32用于对多维度 信息数据中的缺失值进行处理的步骤;S33用于对多维度信息数据中的类别型变量数据进 行处理,将类别型变量中的每个类别用数值代替的步骤。所述S31用于对多维度信息数据中 的极端值或异常值进行处理步骤包括:S311用于对催收目标变量的上界值和下界值进行确 定的步骤;S312用于对每一个催收目标变量取值时,如果该数值大于上界值,则将其重新赋 4 CN 111581252 A 说 明 书 2/8 页 值为上界值;如果该数值小于下界值,则将其重新赋值为下界值;其余情况则不变的步骤。 所述S32用于对多维度信息数据中的缺失值进行处理的步骤包括:S321用于对数值型的变 量数据进行处理时,每个变量中的缺失值通过该变量的平均值进行填充的步骤;S322用于 对类别型的变量数据进行处理时,每个变量中的缺失值通过该变量的众数填充的步骤。所 述S5用于将筛选后的变量进行评分预测并对自动判断客户风险进行动态催收的步骤包括: S51用于将筛选过变量的数据划分为基准样本和非基准样本的步骤;S52用于判断筛选后的 变量是否为基准样本,用于若为基准样本,则通过算法获取基准样本的客户数据规律并进 行预测打分的步骤;若为非基准样本,则进行预测打分的步骤;S53用于根据预测打分将客 户分段划分并进行动态方式催收的步骤。 本发明提供了一种基于多维度信息数据的动态催收系统,包括:用于动态捕捉动 态催收目标的模块;用于获取催收目标的多维度信息数据的模块;用于对催收目标的多维 度信息数据进行数据处理的模块;用于对处理后的多维度信息数据进行变量筛选的模块; 用于将筛选后的变量进行评分预测并对不同客户进行动态方式催收的模块。 所述用于获取催收目标的多维度信息数据的模块包括:用于采集不同维度催收目 标的原始数据的子模块;用于对采集到的原始数据进行加工提炼的子模块。所述用于对采 集到的原始数据进行加工提炼的子模块包括:用于根据时间间隔对信息事件发生的不同参 数信息进行统计并输出信息值的单元;用于根据不同客户状态对信息事件发生的不同参数 信息进行统计并输出信息值的单元;用于将上述信息值聚合到不同统计粒度进行数值处理 的单元。所述用于对催收目标的多维度信息数据进行数据处理的模块包括:用于对多维度 信息数据中的极端值或异常值进行处理子模块;用于对多维度信息数据中的缺失值进行处 理的子模块;用于对多维度信息数据中的类别型变量数据进行处理,将类别型变量中的每 个类别用数值代替的子模块。所述用于对多维度信息数据中的极端值或异常值进行处理子 模块包括:用于对催收目标变量的上界值和下界值进行确定的单元;用于对每一个催收目 标变量取值时,如果该数值大于上界值,则将其重新赋值为上界值;如果该数值小于下界 值,则将其重新赋值为下界值;其余情况则不变的单元。所述用于对多维度信息数据中的缺 失值进行处理的子模块包括:用于对数值型的变量数据进行处理时,每个变量中的缺失值 通过该变量的平均值进行填充的单元;用于对类别型的变量数据进行处理时,每个变量中 的缺失值通过该变量的众数填充的单元。所述用于将筛选后的变量进行评分预测并对自动 判断客户风险进行动态催收的模块包括:用于将筛选过变量的数据划分为基准样本和非基 准样本的子模块;用于判断筛选后的变量是否为基准样本,用于若为基准样本,则通过算法 获取基准样本的客户数据规律并进行预测打分的步骤;若为非基准样本,则进行预测打分 的子模块;用于根据预测打分将客户分段划分并进行动态方式催收的子模块。 本发明提供了一种基于多维度信息数据的动态催收方法及系统,旨在利用多维度 数据信息对客户进行动态打分。根据催收评分结果,自动判断客户的风险高低,合理确定客 户对应的催收员及催收策略。不仅有利于提高催收的效果,还能减少坏账损失。本次发明的 催收方法是基于客户历史还款信息、历史催收行为、贷前信用评分等多维度特征开发的,且 客户的催收评分是动态的。因此业务人员可以随着信贷环境或催收目标人群的改变而随时 变更催收策略,实现灵活机动的催收管理。 5 CN 111581252 A 说 明 书 3/8 页 附图说明 图1、2为本发明实施例一所提供的基于多维度信息数据的动态催收方法的步骤示 意图; 图3为本发明实施例一所述S2用于获取催收目标的多维度信息数据的步骤示意 图; 图4为本发明实施例一所述S22用于对采集到的原始数据进行加工提炼的步骤示 意图; 图5为本发明实施例一所述S3用于对催收目标的多维度信息数据进行数据处理的 步骤示意图; 图6为本发明实施例一所述S31用于对多维度信息数据中的极端值或异常值进行 处理步骤示意图; 图7为本发明实施例一所述S32用于对多维度信息数据中的缺失值进行处理的步 骤示意图; 图8为本发明实施例一所述S5用于将筛选后的变量进行评分预测并对自动判断客 户风险进行动态催收的步骤示意图。