技术摘要:

本申请提供了一种计算质押率的建模方法及装置,包括:获取质押商品在特定历史期间的历史单位时间市场价格,根据历史单位时间市场价格计算得到所述质押商品的历史单位时间收益率及历史收益率序列;构建GARCH模型,所述GARCH模型的构建方式为:将所述历史收益率序列中的 全部

背景技术:

目前中国经济发展进入了动能转换期,经济增速放缓,市场需求不足。供应链金融 是有效解决中小企业融资难、融资贵等问题,帮助核心企业及金融机构开拓市场,实现差异 化竞争、提高资金效率、降低风险的有效手段,是产业转型升级的需求。作为供应链金融业 务中最为基础和核心的产品,在存货质押融资的合约设计中,质押率(又称质押贷款比率) 即银行授信额度与质押存货价值的比率,是质押存货市场风险度量的核心指标。 供应链金融中,用来质押融资的质押物多为易保存、可变现、通用性强大的大宗商 品原材料或为特大型买房订购的产品,但这些质押物的价值并非一成不变,而是实时变化 的,如何预估质押物在未来一段期间内的价值变化以使质押商品价格风险降到最低是亟待 解决的问题,目前还未有预估未来期限内质押商品的质押率的解决方案。

技术实现要素:

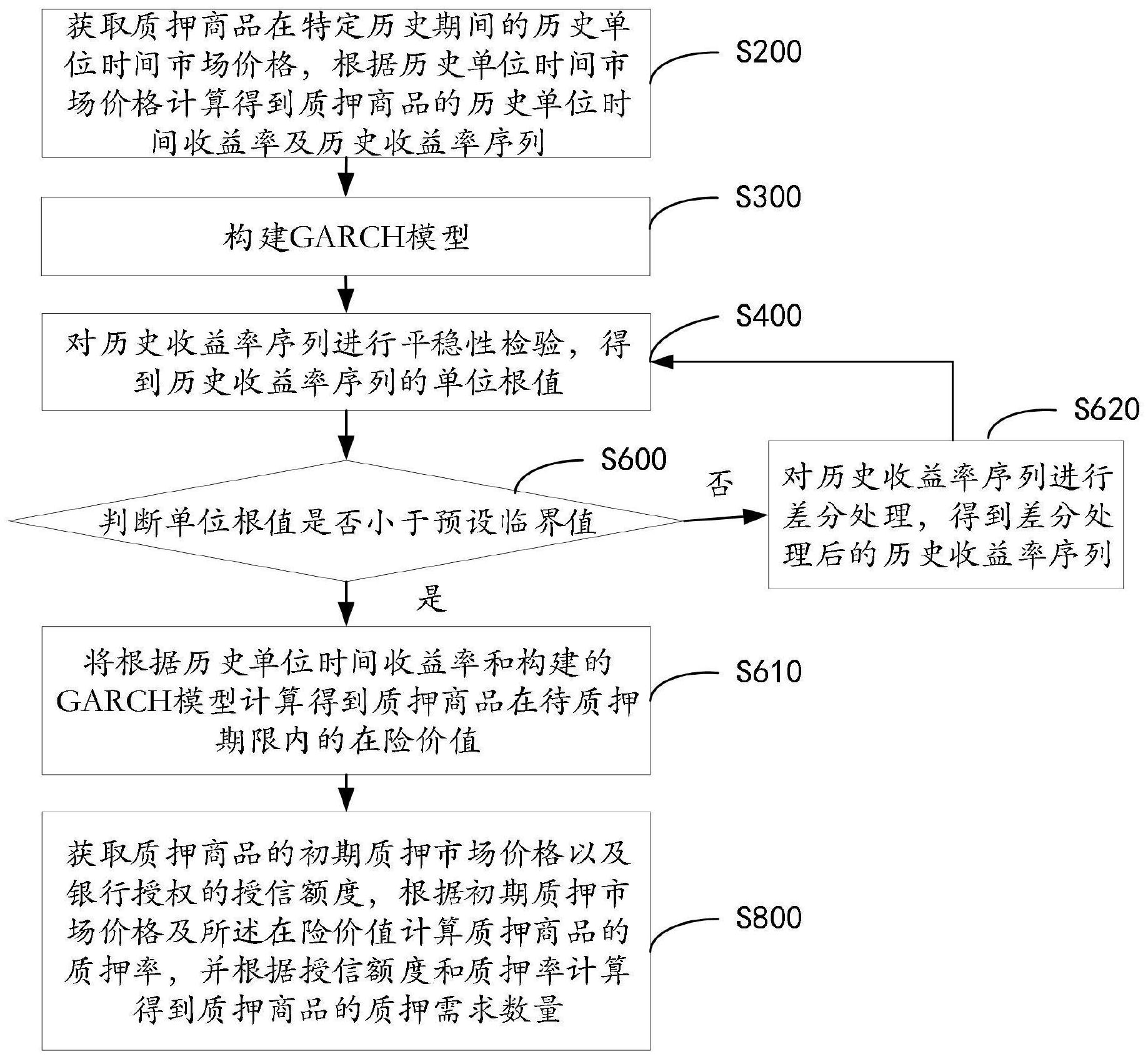

本申请提供了一种计算质押率的建模方法及装置,目的在于解决如何预估质押商 品在未来贷款期限内在险价值的问题。 为了实现上述目的,本申请提供了以下技术方案: 一种计算质押率的建模方法,应用在质押领域,包括以下步骤: 获取质押商品在特定历史期间的历史单位时间市场价格,根据所述历史单位时间 市场价格计算得到所述质押商品的历史单位时间收益率及历史收益率序列; 构建GARCH模型,所述GARCH模型的构建方式为:将所述历史收益率序列中的每一 所述历史单位时间收益率γt分解为单位时间平均收益率μ和扰动值ξt,根据位时间平均收 益率μ和扰动值ξt构建σ2t =α0 α1ξ2t βσ 21 t-1 ,其中,σt=ztξt,zt~N(0,1),ξt=γt-μ,α0、α1、β1 为参数; 对所述历史收益率序列进行平稳性检验,得到所述历史收益率序列的单位根值; 判断所述单位根值是否小于预设临界值,若是,则根据所述历史单位时间收益率 和构建的GARCH模型计算得到所述质押商品在待质押期限内的在险价值; 获取所述质押商品的初期质押市场价格以及银行授权的授信额度,根据所述初期 质押市场价格及所述在险价值计算所述质押商品的质押率,并根据所述授信额度和所述质 押率计算得到所述质押商品的质押需求数量。 在其中一个实施例中,还包括:若所述单位根值大于等于所述预设临界值,则对所 述历史收益率序列进行差分处理,得到差分处理后的历史收益率序列,并返回所述对所述 历史收益率序列进行平稳定检验,得到所述历史收益率序列的单位根值的步骤,直到所述 单位根值小于所述预设临界值。 在其中一个实施例中,所述对所述历史收益率序列进行平稳性检验,得到所述历 4 CN 111583021 A 说 明 书 2/8 页 史收益率序列的单位根值的步骤,包括: 对所述历史收益序列进行单位时间的滞后处理,得到滞后期历史收益序列,利用 最小二乘法对所述历史收益序列和所述滞后期历史收益序列进行线性回归,得到回归直线 方程的线性回归系数和残差序列; 根据所述线性回归系数和所述残差序列计算得到所述单位根值。 在其中一个实施例中,所述根据所述历史单位时间收益率和构建的GARCH模型计 算得到所述质押商品在待质押期限内的在险价值的步骤,包括: 采用极大似然函数法计算参数α0、α1、β1的值,进而得到所述扰动值ξt; 根据所述扰动值、所述待质押期限和预置置信水平数计算得到所述在险价值。 在其中一个实施例中,计算所述质押率的公式为: 其中,ω表示质 押率,Pt表示初期质押市场价格,VaR[k]表示在质押期限k内的在险价值; 计算所述质押需求数量的公式为: 其中,N为质押需数量,C 为授信额度。 本申请还提供一种计算质押率的建模装置,应用在质押领域,包括:收益率计算模 块,用于获取质押商品在特定历史期间的历史单位时间市场价格,根据所述历史单位时间 市场价格计算得到所述质押商品的历史单位时间收益率及历史收益率序列; GARCH模型构建模块,用于构建GARCH模型,所述GARCH模型的构建方式为:将所述 历史收益率序列中的每一所述历史单位时间收益率γt分解为单位时间平均收益率μ和扰 动值ξt,根据位时间平均收益率μ和扰动值ξt构建σ2t =α0 α1ξ2t β1σ 2t-1 ,其中,σt=ztξt,zt~N (0,1),ξt=γt-μ,α0、α1、β1为参数; 平稳性检验模块,用于对所述历史收益率序列进行平稳性检验,得到所述历史收 益率序列的单位根值; 在险价值计算模块,用于判断所述单位根值是否小于预设临界值,若是,则根据所 述历史单位时间收益率和构建的GARCH模型计算得到所述质押商品在待质押期限内的在险 价值; 质押数量计算模块,用于获取所述质押商品的初期质押市场价格以及银行授权的 授信额度,根据所述初期质押市场价格及所述在险价值计算所述质押商品的质押率,并根 据所述授信额度和所述质押率计算得到所述质押商品的质押需求数量。 在其中一个实施例中,还包括:差分处理模块,用于在所述单位根值大于等于所述 预设临界值时,对所述历史收益率序列进行差分处理,得到差分处理后的历史收益率序列, 并返回所述平稳性检验模块,直到所述单位根值小于所述预设临界值。 在其中一个实施例中,所述平稳性检验模块,包括: 线性回归单元,用于对所述历史收益序列进行单位时间的滞后处理,得到滞后期 历史收益序列,利用最小二乘法对所述历史收益序列和所述滞后期历史收益序列进行线性 回归,得到回归直线方程的线性回归系数和残差序列; 单位根值计算单元,用于根据所述线性回归系数和所述残差序列计算得到所述单 位根值。 5 CN 111583021 A 说 明 书 3/8 页 在其中一个实施例中,所述在险价值计算模块,包括: 扰动值计算单元,用于采用极大似然函数法计算参数α0、α1、β1的值,进而得到所述 扰动值ξt; 在险价值计算单元,用于根据所述扰动值、所述待质押期限和预置置信水平数计 算得到所述在险价值。 在其中一个实施例中,计算所述质押率的公式为: 其中,ω表示质 押率,Pt表示初期质押市场价格,VaR[k]表示在质押期限k内的在险价值; 计算所述质押需求数量的公式为: 其中,N为质押需数量,C 为授信额度。 本申请所述的计算质押率的建模方法及装置,计算得到质押商品在特定历史期间 内的历史单位时间收益率和历史收益率序列,对历史收益率序列进行平稳定检验,在判断 该历史收益率序列是平稳时间序列时,将历史单位时间收益率利用GARCH模型计算得到质 押商品的在险价值,建模GARCH模型时将历史收益率序列中每一历史单位时间收益率γt分 解为单位时间平均收益率γt和扰动值ξt,利用历史单位时间收益率的扰动值构建GARCH模 型,即σ2t =α0 α 2 21ξt β1σt-1 ,该模型充分利用了特定历史期间内历史单位时间收益率的变化 特性,并根据这种变化特征推导出未来贷款期限内的在险价值,从而准确预估质押商品未 来可能的损失,能够为质押商品的价格风险降到最低提供可靠合理的保障和依据。 附图说明 为了更清楚地说明本申请实施例或现有技术中的技术方案,下面将对实施例或现 有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本 申请的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以 根据这些附图获得其他的附图。 图1为本申请一具体实施例的计算质押率的建模方法的流程示意图; 图2为本申请另一具体实施例的计算质押率的建模方法的流程示意图; 图3为本申请一具体实施例的计算质押率的建模装置的结构示意图; 图4为本申请实施例公开的电子设备的结构示意图。