技术摘要:

本申请实施例公开了一种期权信息处理方法及相关设备,期权交易的核心要素之一为隐含波动率,隐含波动率为期权信息处理核心的关键要素。本申请实施例一个重要创新之处在于隐含波动率的计算,这里不再局限于单一期权合约的隐含波动率计算,而是考虑纳入不同期限结构下所 全部

背景技术:

期权是其值为标的资产的函数的金融证券。 具体来说,期权买入者或持有者以支付期权金(等于期权价格)的方式拥有期权, 期权给予持有人在期权到期时间之前以固定价格购买(买进)或出售(卖出)标的资产的权 利,而期权卖出者或立权者收取期权金,在买入者希望行权时,必须履行义务。其中,期权的 标的资产可以包括股票、政府债券、货币、股票指数、商品期货等。在期权到期时间之前,期 权的持有者可以根据标的资产的现货价格来确定是否依照期权合约购进或售出标的资产 (行使期权,简称行权),而在期权中约定的、期权持有人据以购进或售出标的资产的固定价 格称为期权执行价格(行权价)。 举例来说,如果到期时的现货价格低于行使价格,持有者将选择不行使买入期权 而仅仅损失期权本身的成本,即期权金,然而,如果行使价格低于现货价格,买入期权的持 有者将行使以行使价格购买标的资产的权利,获得等于现货价格和行使价格之间的差值的 利润。 由于期权交易产品种类较多,对期权的信息的处理方式也不尽相同,例如期权价 格受到多方面因素影响,再加上期权产品交易实时发生,价格信息总是在实时、迅速的发生 变化,如何高效地进行期权信息的处理,是目前亟待解决的问题。

技术实现要素:

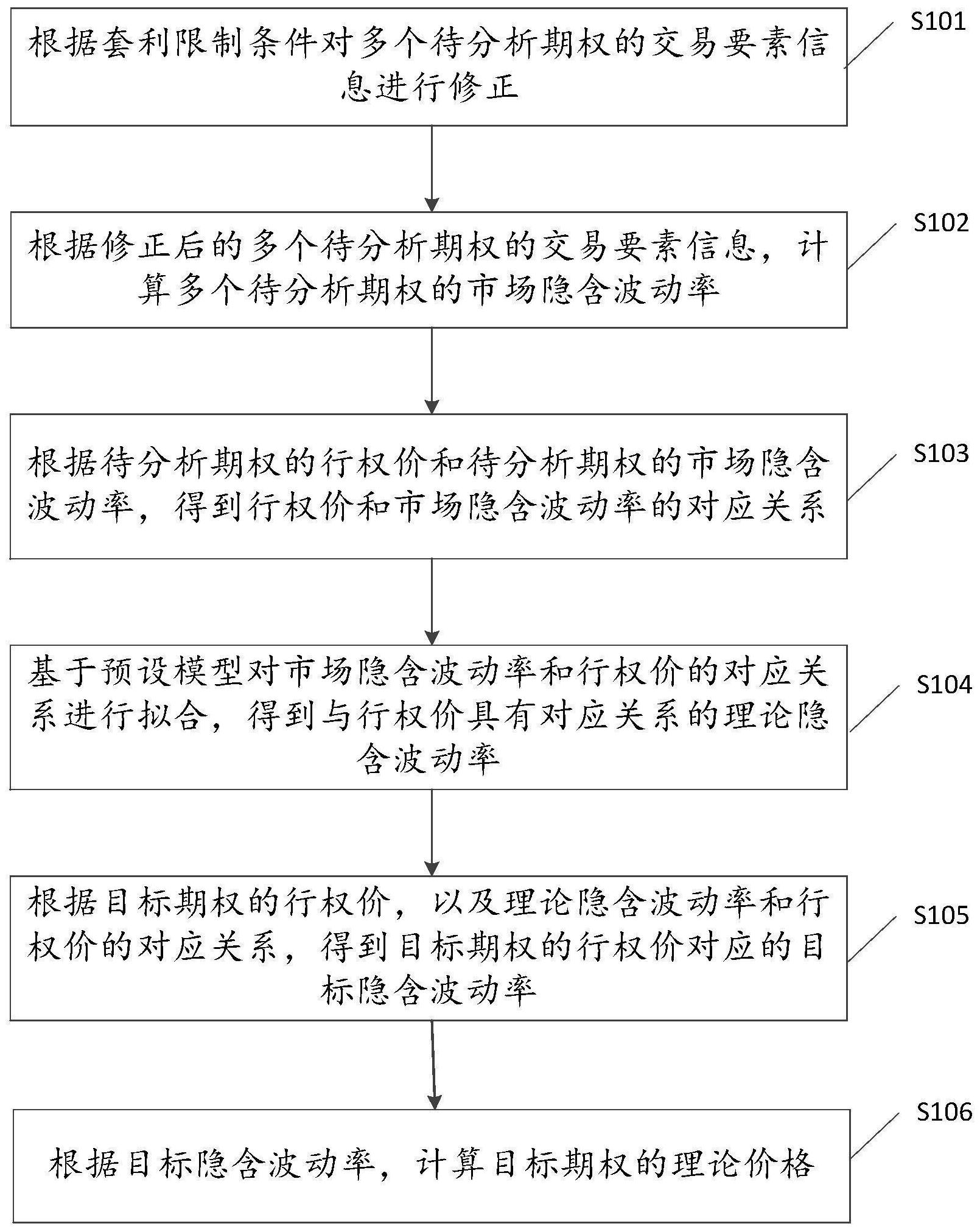

为解决上述技术问题,本申请实施例提供一种期权信息处理方法及相关设备,从 而高效地为期权确定合理的价格。 本申请实施例提供了一种期权信息处理方法,所述方法包括: 根据套利限制条件对多个待分析期权的交易要素信息进行修正;所述多个待分析 期权的挂钩标的为目标资产; 根据修正后的所述多个待分析期权的交易要素信息,计算多个所述待分析期权的 市场隐含波动率; 根据所述待分析期权的行权价和所述待分析期权的市场隐含波动率,得到行权价 和市场隐含波动率的对应关系; 基于预设模型对所述行权价和市场隐含波动率的对应关系进行拟合,得到行权价 和理论隐含波动率的对应关系; 根据目标期权的行权价,以及所述行权价与理论隐含波动率的对应关系,得到所 述目标期权的行权价对应的目标隐含波动率;所述目标期权的挂钩标的为目标资产; 根据所述目标隐含波动率,计算所述目标期权的理论价格。 可选的,所述根据修正后的所述多个待分析期权的交易要素信息,计算多个所述 4 CN 111598697 A 说 明 书 2/18 页 待分析期权的市场隐含波动率,包括: 基于远期价格拟合算法,根据修正后的所述待分析期权的交易要素信息,计算所 述目标资产在各个到期日的远期预测价格; 根据所述目标资产在各个到期日的远期预测价格,计算所述待分析期权的市场隐 含波动率。 可选的,所述根据套利限制条件对多个待分析期权的交易要素信息进行修正,包 括: 根据所述待分析期权的行权价对到期日相同的待分析期权进行排序,得到各个到 期日对应的初始期权价格序列; 根据套利限制条件对所述初始期权价格序列进行拟合,得到拟合期权价格序列; 基于所述拟合期权价格序列确定修正后的待分析期权的交易要素信息。 可选的,所述方法还包括: 根据所述初始期权价格序列和所述拟合期权价格序列,筛选出不符合所述套利限 制条件的待分析期权,将所述不符合套利限制条件的待分析期权作为所述目标期权。 可选的,所述根据所述待分析期权的行权价和所述待分析期权的市场隐含波动 率,得到行权价和市场隐含波动率的对应关系,包括: 计算所述待分析期权的实虚程度; 基于所述实虚程度对所述待分析期权进行筛选; 根据筛选得到的待分析期权的行权价和市场隐含波动率,进行插值运算,得到行 权价和市场隐含波动率的对应关系。 可选的,所述方法还包括: 从所述待分析期权中识别出平值期权; 根据所述平值期权的行权价,以及所述行权价和理论隐含波动率的对应关系,得 到所述平值期权的行权价对应的平值隐含波动率; 根据所述平值隐含波动率与所述目标资产的历史波动率的比较结果,或所述平值 隐含波动率与所述目标资产的预测波动率的比较结果,对所述目标隐含波动率进行调整; 所述根据所述目标隐含波动率,计算所述目标期权的理论价格,包括: 根据调整后的目标隐含波动率,计算所述目标期权的理论价格。 可选的,所述套利限制条件包括以下至少一种:期权凸性条件、期权单调性、期权 上下限、期权蝶式套利、期权牛熊价差套利。 可选的,所述基于预设模型对所述行权价和市场隐含波动率的对应关系进行拟 合,得到行权价和理论隐含波动率的对应关系,包括: 基于预设模型对所述行权价和市场隐含波动率的对应关系进行拟合,得到所述预 设模型的模型参数;具有模型参数的所述预设模型用于体现所述行权价与理论隐含波动率 的对应关系。 可选的,所述方法还包括: 根据所述目标隐含波动率计算所述目标期权的风险指标。 本申请实施例还提供了一种期权信息处理装置,包括: 修正单元,用于根据套利限制条件对多个待分析期权的交易要素信息进行修正; 5 CN 111598697 A 说 明 书 3/18 页 所述多个待分析期权的挂钩标的为目标资产; 市场隐含波动率计算单元,用于根据修正后的所述多个待分析期权的交易要素信 息,计算多个所述待分析期权的市场隐含波动率; 对应关系获取单元,用于根据所述待分析期权的行权价和所述待分析期权的市场 隐含波动率,得到行权价和市场隐含波动率的对应关系; 拟合单元,用于基于预设模型对所述行权价和市场隐含波动率的对应关系进行拟 合,得到行权价和理论隐含波动率的对应关系; 目标隐含波动率计算单元,用于根据目标期权的行权价,以及所述行权价与理论 隐含波动率的对应关系,得到所述目标期权的行权价对应的目标隐含波动率;所述目标期 权的挂钩标的为目标资产; 理论价格计算单元,用于根据所述目标隐含波动率,计算所述目标期权的理论价 格。 可选的,所述市场隐含波动率计算单元,包括: 远期预测价格计算单元,用于基于远期价格拟合算法,根据修正后的所述待分析 期权的交易要素信息,计算所述目标资产在各个到期日的远期预测价格; 市场隐含波动率计算子单元,用于根据所述目标资产在各个到期日的远期预测价 格,计算所述待分析期权的市场隐含波动率。 可选的,所述修正单元,包括: 初始期权价格序列获取单元,用于根据所述待分析期权的行权价对到期日相同的 待分析期权进行排序,得到各个到期日对应的初始期权价格序列; 拟合期权价格序列获取单元,用于根据套利限制条件对所述初始期权价格序列进 行拟合,得到拟合期权价格序列; 修正子单元,用于基于所述拟合期权价格序列确定修正后的待分析期权的交易要 素信息。 可选的,所述装置还包括: 期权筛选单元,用于根据所述初始期权价格序列和所述拟合期权价格序列,筛选 出不符合所述套利限制条件的待分析期权,将所述不符合套利限制条件的待分析期权作为 所述目标期权。 可选的,所述对应关系获取单元,包括: 实虚程度获取单元,用于计算所述待分析期权的实虚程度; 筛选单元,用于基于所述实虚程度对所述待分析期权进行筛选; 对应关系获取子单元,用于根据筛选得到的待分析期权的行权价和市场隐含波动 率,进行插值运算,得到行权价和市场隐含波动率的对应关系。 可选的,所述装置还包括: 平值期权识别单元,用于从所述待分析期权中识别出平值期权; 平值隐含波动率获取单元,用于根据所述平值期权的行权价,以及所述行权价和 理论隐含波动率的对应关系,得到所述平值期权的行权价对应的平值隐含波动率; 波动率调整单元,用于根据所述平值隐含波动率与所述目标资产的历史波动率的 比较结果,或所述平值隐含波动率与所述目标资产的预测波动率的比较结果,对所述目标 6 CN 111598697 A 说 明 书 4/18 页 隐含波动率进行调整; 所述理论价格计算单元,具体用于: 根据调整后的目标隐含波动率,计算所述目标期权的理论价格。 可选的,所述套利限制条件包括以下至少一种:期权凸性条件、期权单调性、期权 上下限、期权蝶式套利、期权牛熊价差套利。 可选的,所述拟合单元具体用于: 基于预设模型对所述行权价和市场隐含波动率的对应关系进行拟合,得到所述预 设模型的模型参数;具有模型参数的所述预设模型用于体现所述行权价与理论隐含波动率 的对应关系。 可选的,所述装置还包括: 风险指标计算单元,用于根据所述目标隐含波动率计算所述目标期权的风险指 标。 本申请实施例还提供了一种期权信息处理设备,包括:存储器和处理器; 所述存储器,用于存储程序代码; 所述处理器,用于读取所述存储器中的程序代码,执行所述程序代码以实现所述 的期权信息处理方法。 本申请实施例还提供了一种计算机可读存储介质,所述计算机可读存储介质用于 存储程序代码,所述程序代码用于执行所述的期权信息处理方法。 本申请实施例提供了一种期权信息处理方法及相关设备,可以先根据套利限制条 件对多个待分析期权的交易要素信息进行修正,这些待分析期权的挂钩标的为目标资产, 根据修正后的多个待分析期权的交易要素信息计算得到多个待分析期权的市场隐含波动 率,根据待分析期权的行权价和待分析期权的市场隐含波动率,得到目标资产的行权价和 市场隐含波动率的对应关系,基于预设模型对行权价和市场隐含波动率的对应关系进行拟 合,得到行权价和理论隐含波动率的对应关系。 期权交易的核心要素之一为隐含波动率,隐含波动率为期权信息处理核心的关键 要素。本申请实施例一个重要创新之处在于隐含波动率的计算,这里不再局限于单一期权 合约的隐含波动率计算,而是考虑纳入不同期限结构下所有期权合约,根据投资套利策略 条件对这些期权合约的信息进行修正,实现去噪处理,从而得到无套利套件下的期权的交 易要素信息,根据无套利套件下的期权的交易要素信息以及预设模型,可以计算得到目标 期权的目标隐含波动率,此基础的计算提升了目标期权的信息处理的准确性。 附图说明 为了更清楚地说明本申请实施例中的技术方案,下面将对实施例描述中所需要使 用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本申请中记载的一些实施 例,对于本领域普通技术人员来讲,还可以根据这些附图获得其他的附图。 图1为本申请实施例提供的一种期权信息处理方法的流程图; 图2为本申请实施例提供的一种利用期权信息处理方法的收敛示意图; 图3为本申请实施例提供的一种期权信息处理装置的结构框图。 7 CN 111598697 A 说 明 书 5/18 页