技术摘要:

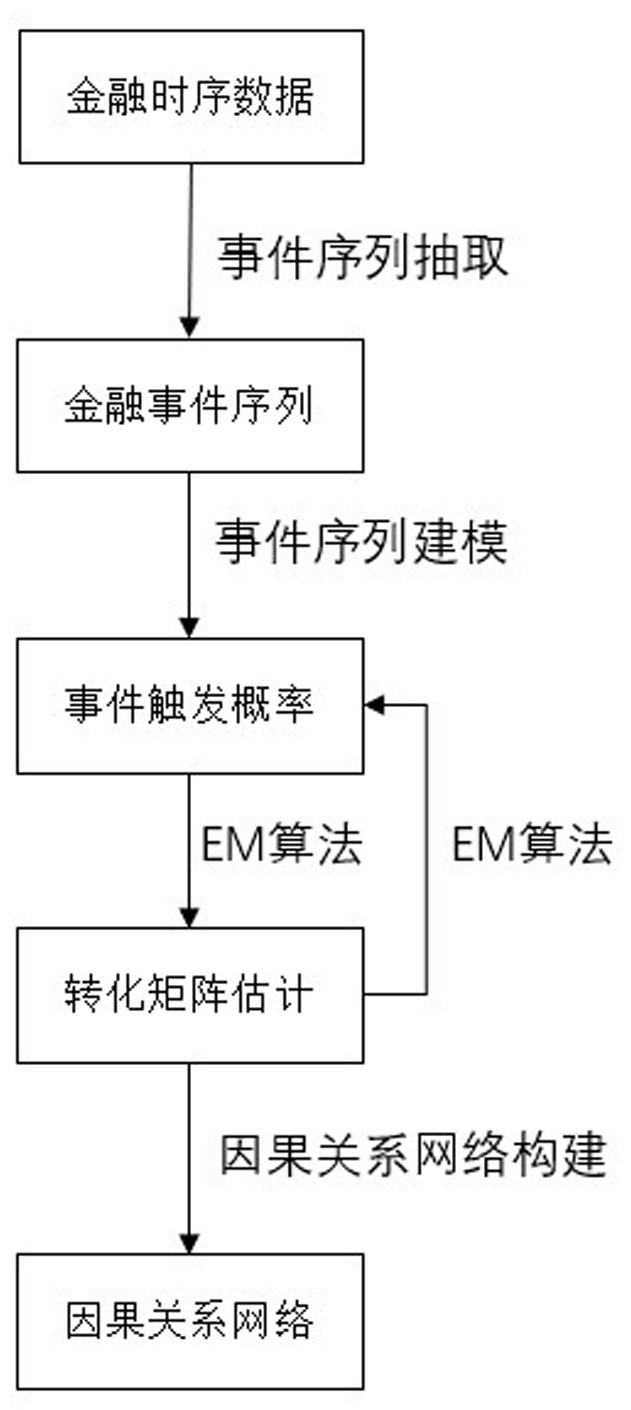

本发明公开了金融数据分析领域的一种基于高维点过程的金融时间序列的因果关系学习方法,包括以下步骤:步骤1:事件序列提取,将金融时间序列数据事件化,使得时间序列可以用点过程模型进行建模与分析;步骤2:事件序列建模,对多维Hawkes过程进行修正,并使用该过程对 全部

背景技术:

发现存在联系的因果关系是有向网络的一项有趣而又重要的任务,它在实际应用 中扮演着越来越重要的角色,包括金融数据的预报、预测和数据分析。因果关系的概念最初 由C.W.Granger提出,它主要用于时间序列数据,试图通过回归和统计检验来探究时间序列 X在预测另一个Y时是否有意义,以此来构造X到Y之间的因果关系。例如,当美元指数变化 时,它是否会导致石油价格的重大变化。如果是的话,人们可以认为美国农业部与油价有因 果关系。如今,因果关系发现和学习在经济学、计算机和社会分析等领域有广泛的应用,包 括政府支出和经济产出税、图像像素和标签、IPTV项目中的Granger因果关系等等,具有较 为普遍的适用性。 针对目前因果关系学习的大多数方法都是基于自回归模型和相应的统计检验,但 自回归模型难以应用于现实世界中,尤其是应用于金融数据中。自回归模型的适用范围毕 竟窄,只能用于时间序列数据。通过基于对点过程的因果模型的改进,使其既适用于事件序 列又适用于时间序列,并可以在大量数据发现可能存在的因果联系。 高维点过程已经取代了基于离散时滞变量的自回归模型,成为进行因果推理的新 的重要工具。这些过程试图模拟不同维度或类型的影响,这通常用于评估因果关系。Hawkes 过程是最常用的进行因果推理的点过程,它在实际数据中表现得非常好,通常用于低维和 高维领域的因果推理。 然而,大多数基于高维Hawkes过程学习因果关系的现有工作都是为事件序列数据 设计的,但对于时间序列(如在离散时间点上固定时间滞后下观测到的财务数据)是不可行 的。这严重限制了点过程模型在因果分析领域的应用。

技术实现要素:

本发明的目的在于针对现有因果关系方法的不足而提供一种基于高维点过程的 金融时间序列的因果关系学习方法,该基于高维点过程的金融时间序列的因果关系学习方 法能够有效地发掘金融数据中的因果关系,并能够更好地满足金融时间序列的因果关系学 习的需求,本发明能够有效地替代传统的因果关系学习方法。 为达到上述目的,本发明通过以下技术方案来实现:一种基于高维点过程的金融 时间序列的因果关系学习方法,包括以下步骤: 步骤1:事件序列提取,将金融时间序列数据事件化,使得金融时间序列可以用点过程 模型进行建模与分析; 步骤2:事件序列建模,对多维Hawkes过程进行修正,并使用该过程对步骤1中抽取得到 的金融事件序列进行建模,估计转化矩阵; 3 CN 111597229 A 说 明 书 2/3 页 步骤3:参数估计,使用正则化的极大似然估计和EM算法估计模型参数; 步骤4:因果关系网络构建,利用步骤3中得到的转化矩阵构建因果关系网络,提取多种 金融数据间的因果关系。 优选的,所述步骤1包括以下步骤: 步骤1-1:将时间序列数据规范化处理; 步骤1-2:抽取其中超过阈值的时间点组成事件数据。 优选的,所述步骤2中对多维Hawkes过程进行修正具体为在原Hawkes过程的基础 上加入滞后项。 优选的,所述步骤3包括以下步骤: 步骤3-1:使用正则化的极大似然估计构建优化目标,对极大似然估计中的对数似然函 数进行正则化处理,防止过拟合; 步骤3-2:EM算法估计模型参数,通过迭代计算E步和M步,基于EM的学习算法来求解正 则化的极大似然估计问题。 优选的,所述步骤4具体为:基于步骤3中估计得到的转化矩阵,选择其中超过指定 阈值的项,将此项对应的两种金融数据加入到因果关系网络中,并在因果关系网络中添加 连接这两种金融数据的边。 与现有技术相比,本发明的有益效果为: 1、本发明避免了价格平稳时多余的冗余数据对模型造成的干扰; 2、本发明能够避免事件在同一天发生而产生的估计错误; 3、本发明可以处理高维数据的同时可以避免过拟合; 4、本发明能够在大量时间序列指标中成批发现因果联系; 5、本发明不需要大量的人工寻找与选择即可以构建因果关系的复杂网络; 6、本发明寻找到的因果关系有实际的物理意义,具有可解释性。 附图说明 图1为本发明的流程示意图。