技术摘要:

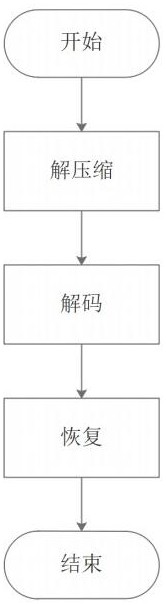

本发明属于证券、期货等金融交易系统领域,涉及一种基于FPGA的证券行情低延迟行情恢复方法,步骤为:第一步:收到一个原始的行情数据字节流,发送到解压缩模块中进行解压;第二步:解压缩字节流,解码模块根据字节流的协议规则解码成需要的结构体数据;第三步:行情恢 全部

背景技术:

随着我国金融市场进一步与国际接轨,量化交易,高频交易等工具越来越多的应 用到金融从业者的策略方案中。 证券和期货等交易系统对数据获取的延迟要求很高,一般为了达到低延迟的要 求,除了物理上的一些方法,例如交易系统离交易所足够接近,数据传输使用更短的光纤等 等,此外数据也会因为安全和效率的原因进行加密和压缩。 传统的软件交易系统对这些数据的处理的过程中不仅延迟的波动性很大,并且数 据在膨胀之后,处理的效率也会变得十分低下。

技术实现要素:

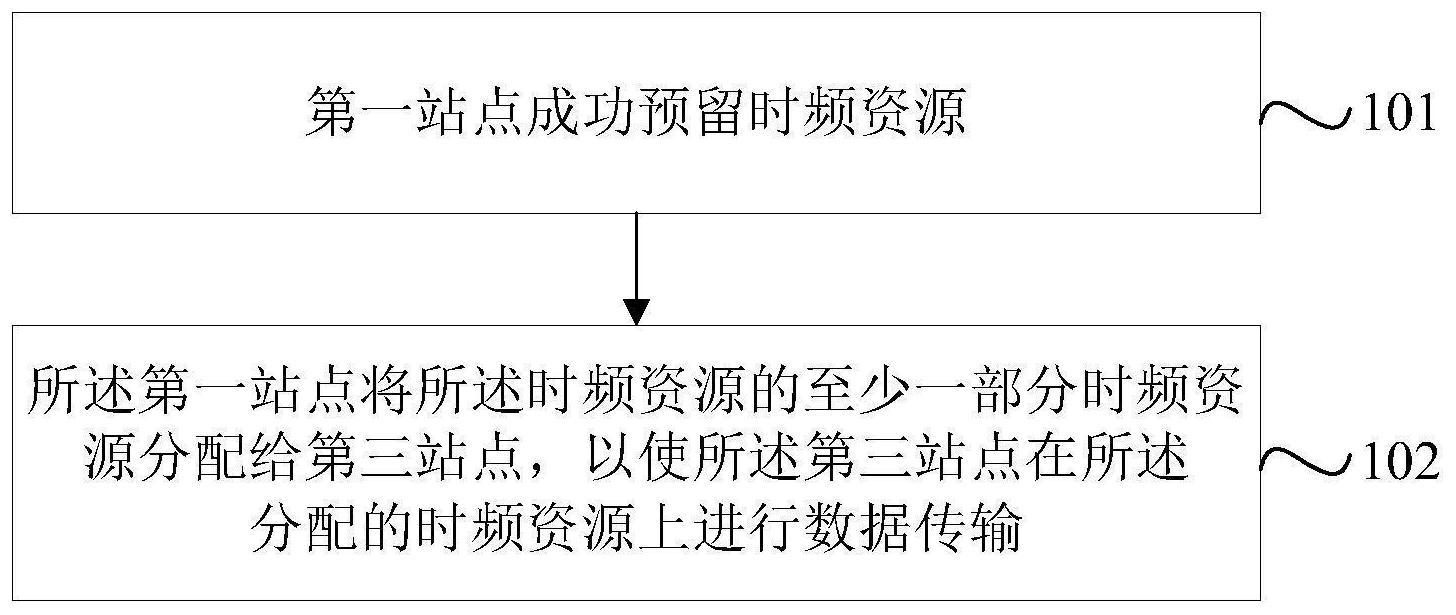

所要解决的技术问题: 传统的软件交易系统对这些数据的处理的过程中不仅延迟的波动性很大,并且数据在 膨胀之后,处理的效率也会变得十分低下。 技术方案: 证券和期货等交易系统对数据获取的延迟要求很高,针对以上问题,本发明提供了一 种基于FPGA(Field Programmable Gate Array现场可编程逻辑门阵列)的证券行情低延迟 行情恢复方法,包括以下步骤:第一步:收到一个原始的行情数据字节流,首先将这个字节 流发送到解压缩模块中进行解压;第二步:解压缩完的数据还是一系列的字节流,这时需要 将字节流输入到解码模块,解码模块会根据字节流的协议规则解码成需要的结构体数据, 所述结构体包括价格、申买量、操作符成员信息;第三步:将结构体直接输入到行情恢复模 块,解码完毕的结构体参与到行情恢复,所述行情恢复模块将交易所发出的每一个申买或 申卖价格进行计算,计算此价格在行情中的位置,更新到与之对应的档位之上,并以字节流 的形式发送给后级;第四步:将收到的字节流加上UDP的报文头,并以UDP字节流的方式发送 给客户,之后重复步骤1。 在第一步中,解压缩完毕的字节流不需要等待解压模块解压完毕再输出,中途输 出的数据可以直接提供后级进行解码。 在第二步中,所述解码模块会根据字节流的协议规则将数据解码成所需的结构 体。 在第三步中,解码完毕的结构体会参与到行情恢复,所述行情恢复指的就是将交 易所发出的每一个申买或申卖价格,更新到与之对应的档位之上,一般是维护五档行情。 所述增加的方法为:用当前报单的价格与每一个档位的价格进行遍历,如果是买 价格,找到第一次大于当前档位价格,如果是卖价格,找到第一次小于当前档位价格,将当 3 CN 111738862 A 说 明 书 2/3 页 前档位以及后面的档位全部后移一位停止,如果不存在这样的档位价格,直接将这个价格 进行保存,不做任何处理。 所述删除的方法为:当前报单的价格中的申买卖量为0,代表当前价格已经全部成 交,需要删除,买卖价格与各个档位的价格进行比较,如果相等则将这一个价格的档位删 除,并将保存的档位更新到档位表的最后一档。 所述修改的方法为:用当前报单的价格与每一个档位的价格进行遍历,找到报单 价格与档位一致的价格,将报单中的信息更新到当前档位。 报单中收到了档位之外的价格需要保存,以便于删除档位之后,最优N档之后的N 1档及时补充上,防止行情丢失。 有益效果: 本发明提供的基于FPGA的证券行情低延迟行情恢复方法软件交易系统对数据的处理 的过程中延迟的波动小,只会受到网卡性能的影响,不会有其他任何的限制,并且数据在膨 胀之后,还可以借助于访问QDR(四倍数据倍率存储器)和DDR(双倍数据率同步动态随机存 取存储器)来进行扩展。 附图说明 图1为本发明处理的流程图。