技术摘要:

本发明提供了一种结合车辆实时信息与车贷业务数据的贷后风控模型,包括:车辆实时信息的获取方法以及车贷业务数据的获取方法;结合获取的车辆实时信息和车贷业务数据进行建模;结合影响因子判断贷后实时风险系数。本发明所述的结合车辆实时信息与车贷业务数据的贷后风 全部

背景技术:

随着经济水平的不断发展,人们的生活水平不断提高,家用汽车在我国也逐渐普 及,但是几乎半数以上的车辆购买方式采用贷款的形式,现有的贷款后银行无法对车辆信 息及车主信息进行实时监控,也就无法做好贷后的风险把控,银行隐患较大。

技术实现要素:

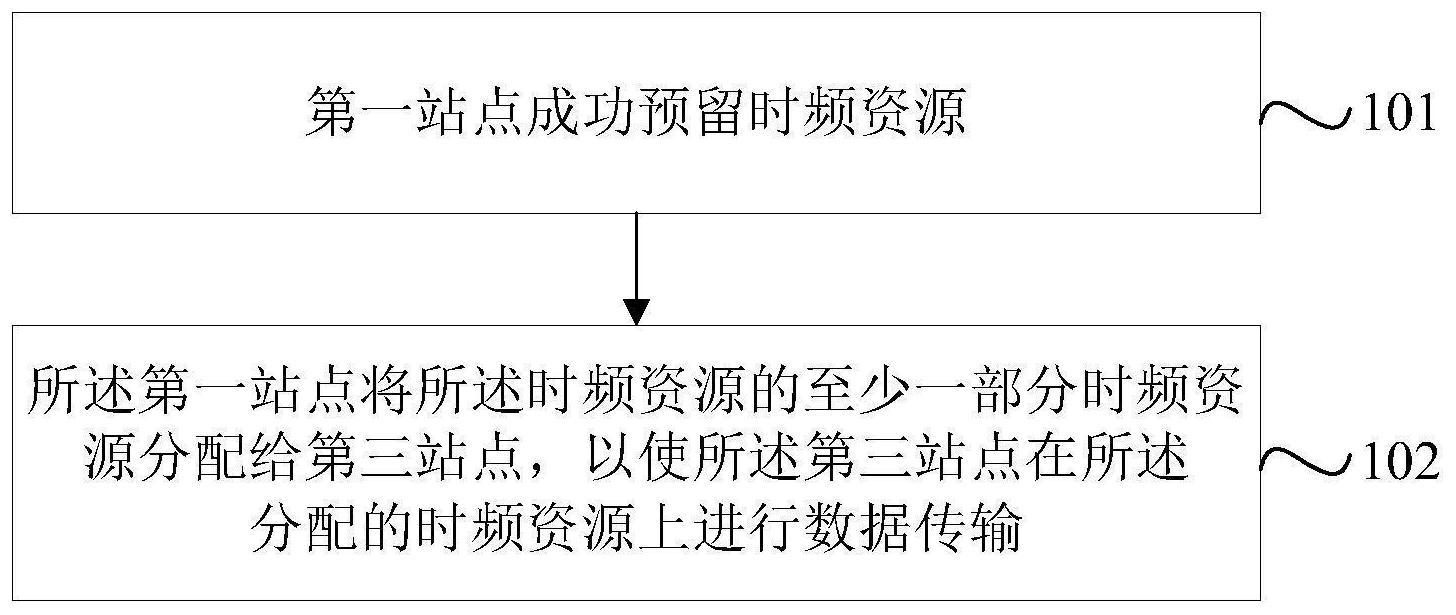

有鉴于此,为了克服上述缺陷,本发明旨在提出一种结合车辆实时信息与车贷业 务数据的贷后风控模型。 为达到上述目的,本发明的技术方案是这样实现的: 一种结合车辆实时信息与车贷业务数据的贷后风控模型,包括:车辆实时信息的 获取方法以及车贷业务数据的获取方法; 结合获取的车辆实时信息和车贷业务数据进行建模; 结合影响因子判断贷后实时风险系数。 进一步的,车辆实时信息包括驾驶速度信息、里程信息、违章信息、故障信息、交通 事故信息。 进一步的,车辆实时信息的获取方法如下: 在车上安装车辆实时信息监控终端,车辆实时信息监控终端连接车辆控制器,用 于获取车辆的驾驶速度信息、里程信息、故障信息。 进一步的,车辆的违章信息和交通事故信息由交通违章查询系统提供。 进一步的,所述车贷业务数据包括车辆信息数据、待还款金额数据、还款年限数 据、车主本身欠款数据、车主征信数据。 进一步的,结合车辆实时信息和车贷金融业务数据进行建模,创建模型,对模型的 各项因子进行筛选、训练,得到贷后风控模型。 进一步的,实时获取车辆的信息,得到不同的影响因子,对影响因子进行归一化处 理,得到相应的风险数值,将影响因子及其分线数值带入贷后风控模型,进而得到风险系 数。 一种基于贷后风控模型的使用方法,利用权利要求1-7任一所述的贷后风控模型 对车主的还贷风险进行评分。 相对于现有技术,本发明所述的结合车辆实时信息与车贷业务数据的贷后风控模 型具有以下优势: 本发明所述的结合车辆实时信息与车贷业务数据的贷后风控模型可以实时针对 某一车贷项目进行风险把控,当风险系数超过一定值时,金融机构可以采取合适的措施,及 3 CN 111598685 A 说 明 书 2/3 页 时降低损失。 附图说明 构成本发明的一部分的附图用来提供对本发明的进一步理解,本发明的示意性实 施例及其说明用于解释本发明,并不构成对本发明的不当限定。在附图中: 图1为本发明实施例所述的结合车辆实时信息与车贷业务数据的贷后风控模型流 程图。